.png)

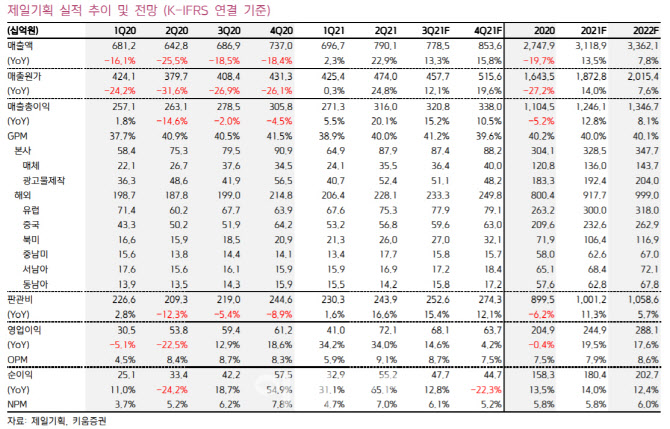

이남수 키움증권 연구원은 “제일기획은 올 3분기 매출총이익 3208억원(yoy +15.2%), 영업이익 681억원(yoy +14.6%, OPM 8.7%)으로 시장 기대치를 상회하는 실적을 기록할 것으로 추정한다”며 “코로나19 영향에도 불구하고 준수한 성적을 기록한 작년 3분기 대비 본사와 해외 모두 실적이 개선되며 매출과 영업이익 모두 성장하는 모습을 보여줄 것으로 기대한다”고 짚었다.

제일기획은 올 상반기 매출총이익 비중 49%까지 성장한 디지털 부문의 강세가 하반기에도 꾸준히 이어질 전망이다. 특히 해외 부문에서의 디지털 강세는 더욱 두드러 질 것으로 보여 광고산업의 디지털 트랜스포메이션 효과는 질 좋은 영업 레버리지 효과를 발휘할 전망이다.

이남수 연구원은 “TV광고 시장 부진에 따라 성장성이 둔화되었던 국내는 TV광고 부문의 회복과 디지털 광고 증가로 인한 광고물제작 성장이 동반돼 3분기 874억원(yoy +10.0%)을 기록할 것으로 전망한다”며 “주요 광고주의 마케팅 포인트 확장이 발생하며 코로나19 위기에 대처했는데, 이는 실적 성장 시기에도 든든한 역할을 지속할 것으로 보인다”고 내다봤다. 이어 “비즈 커넥티드 전략에 따라 북미에서 거점 확장을 통한 커버리지 증가가 나타나고 있는 모습도 이와 같은 캡티브 효과로 해석할 수 있다”며

“글로벌 매출총이익은 역성장의 우려 없이 전지역 고르게 성장하며 2333억원(yoy +17.2%)을 달성할 것으로 추정한다”고 덧붙였다.

키움증권은 제일기획이 △주요 광고주 제품 포트폴리오 강화 △디지털 트랜스포메이션 전환 따른 디지털 강세 △비즈 커넥티드 강화로 인한 북미 성장이 발생하며 실적

개선 흐름을 보여주고 있다고 평가했다.

이 연구원은 “광고 산업 특성상 인수합병(M&A)을 통한 비유기적 성장 모멘텀이 발생하기에 디지털 분야로 해당 전략이 실행될 경우 추가적인 실적 개선이 나타날 수 있을 것으로 보인다”며 “높은 배당성향에 따른 주주가치 제고도 지속될 것 예상하고, 2021년E P/E 15.8배, 2022년E P/E 14.0배로 밸류에이션 저평가 매력도 두드러질 것으로 전망한다”고 전했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)