.png)

.png)

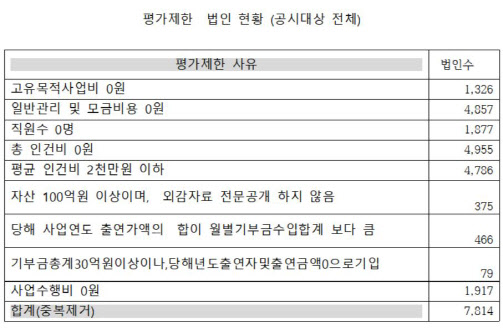

|

29일 비영리 공익법인 평가기관인 한국가이드스타가 국세청 결산자료를 바탕으로 지난해 공익법인 회계 자료를 분석한 결과, 의무공시 공익법인 9663곳 중 7814곳 평가를 할 수 없는 불성실 공시를 했다고 밝혔다. 기부금을 받을 수 있는 단체의 80% 이상이 투명성을 제대로 평가할 수 없는 상황인 것이다.

현행 상속세 및 증여세법에 따르면 연도 말 총 자산가액이 5억원 이상이거나 해당 과세기간 또는 사업연도의 수입금액과 그 과세기간 또는 사업연도에 출연받은 재산의 합계액이 3억원 이상인 공익법인은 결산서류를 의무적으로 공시해야 한다.

공익법인이 가장 불성실하게 작성한 공시항목은 인건비였다. 공익법인 4995곳이 인건비를 0원으로 공시했다. 절반이 넘는 공익법인이 인건비를 집행하지 않았다는 의미다. 가이드스타는 이같은 공시가 법인의 일반적인 형태로 판단할 수 없어 확인이 필요한 단체로 분류했다.

직원이 없다고 공시한 법인도 1877곳에 달했다. 이같은 법인은 일반적이지도 않은데다 공익사업을 운영할 사업담당 전문 인력이 없거나 부족한 것으로 보인다는 설명이다. 특히 사회복지사업법에 따르면 사회복지법인은 사회복지사를 반드시 채용해야 한다.

사업비조차 없는 공익법인도 많았다. 1326곳은 고유목적사업비를 0원이라고 기재했고, 사업수행비를 0원이라고 기재한 곳은 1917곳에 달했다. 이같은 경우는 공익법인으로서의 기본 의무를 다하지 못했다고 판단된다. 특히 미국의 비영리 공익법인 평가기관인 채리티 네비게이터(Charity Navigator)는 프로그램비용수준이 총 비용대비 33%미만일 때 무조건 0점 부여하기도 한다.

이외에도 법인의 자산이 100억원 이상이지만 외부감사 자료를 전문 공개하지 않은 곳도 375곳에 달했고, 당해 사업연도 출연가액의 합이 월별 기부금수입 합계 보다 큰 곳은 466곳, 기부금 총계가 30억원 이상이지만 당해연도 출연자 및 출연금액을 0원으로 기입한 곳도 79곳에 달했다. 모두 공시를 보고 투명성과 신뢰성을 판단하기는 어렵다는 설명이다.

가이드스타의 평가 대상이 되는 공익법인으로만 한정해도 부실한 공시는 여전히 많았다. 가이드스타는 학교법인, 의료법인의 대부분을 차지하는 대학교, 병원의 경우 해당 법률과 규칙 그리고 특징이 일반적으로 자선사업을 하는 공익법인과 달라 제외하고 있다. 또 대중 모금을 하는 공익법인을 주요 평가대상으로 삼기 때문에 기부금 규모가 3000만원 이하로 상대적으로 작은 공익법인은 평가에서 뺐다. 이같은 공익법인을 제외한 1367개 공익법인 중 421곳이 인건비를 0원이라 보고했다. 또한 직원수를 0명이라 공시한 곳도 154곳이며 고유목적사업비를 0원이라 기재한 곳도 25곳에 달한다.

가이드스타 관계자는 “불성실한 공시의 원인은 공익법인 담당자들의 미숙함이 주요 원인이고 관리감독의 부재가 사태를 키웠다”며 “국세청이 불성실 공시 공익법인에 대해 가산세를 물고 있지만 인력이 부족해 사실상 처벌이 어려운 상황”이라고 설명했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)