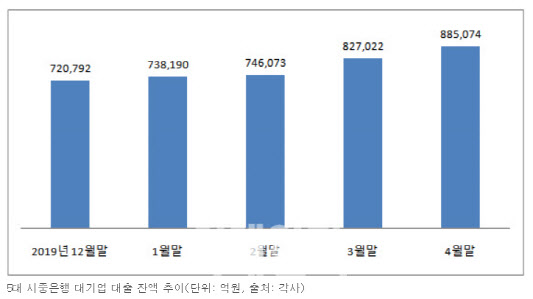

10일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 지난달 88조5074억원으로 집계됐다. 한달 전과 비교해 약 5조8000억원이 급증했다. 지난해 말 72조792억원에 불과했던 대기업 대출은 올 들어서 약 16조원 넘게 늘었다.

대기업은 중소기업과 견줘 장사도 잘 되고 은행보다 좋은 조건으로 금융시장에서 돈도 쉽게 구할 수 있어 작년까지 은행 대출을 선호하지 않았다. 다른 경제 주체와 견줘 주머니 사정이 괜찮은 편이다. 작년 말 기준 코스피 시가총액 상위 50대 기업이 보유한 현금·현금성 자산은 100조원이 넘는 것으로 알려졌다. 그래서 은행 대출은 많아봐야 한달 기준으로 1조~2조원에 불과했다.

그런데 코로나 사태 이후 분위기가 확 달라진 것이다. 코로나 사태 이후 금융시장이 화들짝 놀라 회사채로 돈을 확보하기가 전보다 어려워진 측면이 있다. 시장의 불확실성이 커지며 금리가 갑자기 올라가면 회사채 조달 비용도 증가한다.

더 근본적인 이유는 은행 대출을 확 늘린 것은 위기 학습효과로 풀이된다. 과거 외환위기나 글로벌 금융위기를 겪으며 현금 확보의 중요성을 뼈저리게 느꼈기 때문이다. 위기가 터지자 국내·외 금융기관들은 앞다퉈 기업대출을 회수했다. 장사가 잘 되는 기업도 예외가 없었다. 그래서 당장 돈을 갚지 못한 기업들의 파산이 속출했다.

이런위기를 통해 성장한 대기업은 코로나 사태가 진정 기미를 보이지만 글로벌 경제가 부진한데다 코로나 여파가 아직은 어디로 튈지 모르니 일단 현금을 확보해두면서 상황에 대비하려는 것이다.

대기업은 대출 외에도 가지고 있던 자산들을 매각하며 실탄을 보유하고 있다. 지난달 이마트는 서울 마곡지구 토지를 8158억원에 매각했다. 이 땅은 이마트가 2013년에 서울주택도시공사로부터 2400억원에 사들인 후 대형쇼핑몰 스타필드를 짓기 위해 공을 들이던 곳이다.

대출이 너무 빨리 늘어나며 은행이 짊어져야 할 위험도 덩달아 증가하고 있다는 걱정도 커지고 있다. 대기업이 휘청이면 은행도 흔들릴 수 있기 때문이다. 최근 글로벌 신용평가사 무디스는 코로나19로 인한 대출 부실화 위험을 근거로 한국 은행업의 신용등급 전망을 안정적에서 부정적으로 하향 조정한 바 있다.

은행권 관계자는 “은행 입장에서는 위험관리가 중요하다고 해도 범정부 차원에서 사정이 어려운 기업 대출을 늘리라고 독려해 당분간 대출 증가세가 이어질 것”이라고 전망했다.

|

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)