|

소비문화가 발달한 베트남 남부 대도시 호치민에 이어 베트남의 수도 하노이도 가파른 소득 증가로 인해 소비를 즐기는 이들이 늘고 있다. 베트남 주소비층으로 대두하고 있는 이들 20~30대 직장인들은 늘어나는 소비생활에 맞춰 신용카드 사용 등을 통한 금융서비스 혜택까지 누리고 있다. 지난해 베트남의 국내총생산(GDP) 성장기여 요인에서 최종소비는 12% 포인트 늘어 마이너스 순수출을 상쇄하고 6% 후반대 경제성장률을 이끌었다. 신용카드 발급도 급증하고 있다. 베트남 신한카드에 따르면 신규 신용카드 발급수는 2015년 2만5717매에서 2016년 3만7867매, 2017년 6만4442매로 3년사이 150% 증가했다.

그러나 아직 베트남 전체로 놓고보면 신용사회와는 상당한 거리가 있다. 은행 계좌 발급율은 전 국민의 30% 수준에 불과하고, 베트남 생산직 근로자들은 매월 월급날 현금을 인출하기 위해 자동입출금기(ATM) 기기 앞에 길게 줄지어 선다. 대도시와 농촌의 소득격차도 심각하다. 베트남의 1인당 GDP는 2017년 말 기준 2385만불을 기록했는데 호치민과 하노이 등 일부 대도시와 농촌의 소득격차는 두 배 이상 차이가 난다. 이에 신용카드를 보유 비율은 2016년 기준 베트남 전체 인구의 2~3% 수준에 불과하다.

레 후엔 쩌우씨는 “하노이는 조금 덜하지만 소비문화가 더욱 발달한 호치민의 친구들은 자신이 벌어들이는 소득보다 소비하는데 돈을 더 쓴다”며 “신용카드도 사용가능한 곳들이 늘어나고 구매 혜택이 많아 한국과 비교하면 5~10배 가량(한화 기준) 높은 연회비를 내고도 카드를 사용하고 있다”고 말했다.

소액대출 시장에서도 베트남 변화 한 단면을 엿볼 수 있다. 여전히 대부분의 베트남 소비자들은 고가의 스마트폰도 현금으로 구매하지만 급증하는 젊은층의 소비력은 스마트폰이나 오토바이 구매 등을 위한 소액대출 시장까지도 미치고 있다. 소액대출 금융사인 파이낸스사들이 늘면서 베트남식 전당포인 ‘Cam do(껌도)’를 대체, 연 50% 이상의 초고리대금대출은 연이자 20%대로 낮아졌다.

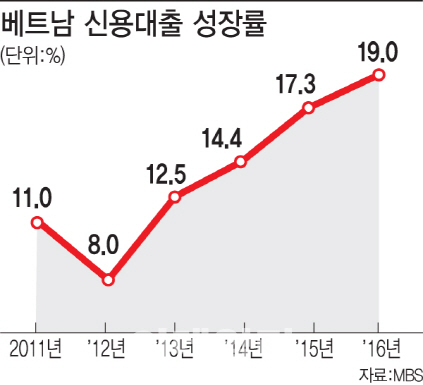

베트남 경제 전체를 놓고봐도 신용대출 성장율은 가파르게 늘면서 경제성장에 기여하고 있다. 연평균 15% 수준이었던 신용대출 성장율은 지난해 베트남 중앙은행 목표치인 18% 이상을 기록할 것으로 추산된다. 이같은 신용의 증가는 베트남정부의 기업과 개인을 중심으로한 신용대출 수요의 증가와 베트남 정부의 신용 인프라 구축 정책이 맞물리고 있기 때문이다.

베트남 정부는 한국의 80년대식 모델인 제조업 육성 정책은 물론 최근 중국의 모바일 중심 전자상거래 시장 육성 정책에도 적극 나서고 있다. 2016~2020년 전자상거래 발전 계획에 따라 주요 대도시에서의 현금외결제 비중을 50%까지 확대하기로 하고 슈퍼마켓, 대형마트, 편의점 등 모든 유통 점포에 POS(point of sales) 단말기를 설치했다. 2016년 4월 베트남 국제결제원(National Payment Corporation of Vietnam)은 비자(VISA), 마스터카드, 유니온페이, 신한은행 등과 국제 결제망 구축에 나섰다.

심천섭 나이스홀딩스 하노이 대표사무소 팀장은 “베트남이 신용사회로 진입하기 위해서는 아직 신용등급관리가 미흡해 부도율 관리가 제대로 이뤄지지 않고 있는 점은 과제”라며 “2020년 바젤Ⅱ 도입 준비를 위한 자체신용평가모델 개발을 위해 각 금융기관마다 신용등급 관리를 위한 모형개발에 속속 나서고 있는 상황”이라고 말했다.

![전쟁 거의 끝 한마디에…롤러코스터 탄 뉴욕증시·유가[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000131t.jpg)

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)