.png)

.png)

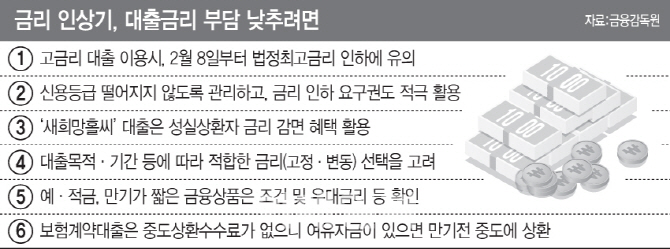

|

7일 은행권에 따르면 KB국민·신한·KEB하나·우리·NH농협 등 5대 은행의 지난해 12월말 기준 주담대 잔액 401조4155억원 중 고정금리 대출(혼합형 포함)비중은 45.55%(182조8606억원)를 기록했다. 이는 전년 동기인 2016년말(44.71%)대비 0.84%포인트 증가한 수치다. 지난 2016년 8월부터 은행 대출구조 개선이 시행되면서 고정금리 비중은 꾸준히 상승하고 있다. 고정금리 비율은 2015년 12월말 37.60%에서 2016년 12월말 44.71%로 일 년 사이에 7.11%포인트나 급증했다.

금융위원회는 지난 2016년부터 은행의 고정금리 대출 비중 목표치를 2.5%포인트씩 높여왔다. 2016년 은행 고정금리 대출 비중 목표치를 37.5%에서 40%로 올렸고 작년에는 두 차례에 걸쳐 목표치를 45%까지 상향했다. 특히 금융위는 가계부채 체질 개선을 위해 은행권 주담대의 고정금리 대출 비율 목표치를 올해 47.5%로 2.5%포인트 조정했다. 올해 1월말 고정금리 주담대 비율도 KEB하나은행 48.23%, 신한은행 45% 등으로 대부분의 은행이 40% 중반을 웃돌아 금융당국 목표치를 무난히 달성할 것으로 예상된다.

지난해 10월 발표된 ‘가계부채 종합대책’ 이후 가계대출 증가세 역시 꺾이고 있다. 작년 한해 주담대 잔액은 19조9144억원(2016년말 381조5011억원→2017년말 401조4155억원) 점증했다. 2015년말 344조2591억원에서 2016년말 381조5011억원으로 연간 37조2420억원 늘어난 것과 비교하면 증가폭이 절반 가까이 축소됐다. 작년 11월에 나온 ‘금융회사 여신심사 선진화 방안’에 따른 신(新) 총부채상환비율(DTI)과 총부채원리금상환비율(DSR)이 정착하면 가계대출 증가 속도는 더욱 둔화될 것으로 보인다.

|

한국은행은 시장금리가 1%포인트 오르면 가계에서 추가로 부담해야 할 이자는 약 9조원 늘어나는 것으로 추정하고 있다. 따라서 정부의 고정금리 확대정책과 맞물려 금리인상 기조가 지속될 경우 고정금리 대출에 대한 수요가 더 확대될 것으로 전망된다.

한 시중은행 여신담당자는 “주담대 변동금리와 고정금리의 최저금리 차이가 1%포인트 미만으로 좁혀졌다”며 “연말까지 고정금리 대출 비중을 50%에는 근접시킨다는 목표 아래 장기대출의 경우 신규차주에게 고정금리를 권하도록 창구지도를 병행할 방침”이라고 말했다.