.png)

.png)

|

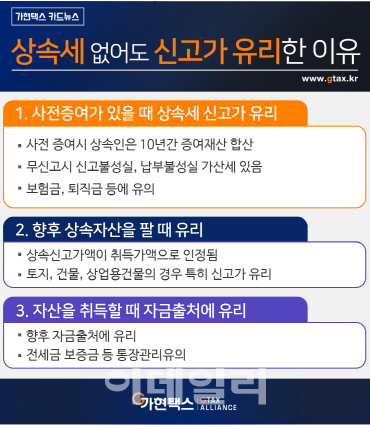

① 사전증여가액이 있다면 상속세 신고가 유리하다.

상속세는 자녀나 배우자 등에게 미리 준 재산은 10년 동안 증여한 금액을 합산하여 계산한다. 상속당시의 재산은 미리 증여한 경우 기준금액이 되지 않아 상속세가 나오지 않을 수도 있다. 그러나 사전 증여한 가액이 있다면 합산되어야 하므로 실제 상속세를 내야 하는 경우가 있다.

상속세는 상속개시일(사망일)의 말일로 부터 6개월 이내에 신고 납부하여야 한다. 신고하거나 납부하지 않으면, 신고불성실 가산세와 납부불성실 가산세가 있다. 신고불성실 가산세는 납부해야 할 세액의 20%(부당신고 40%)를 가산세로 납부해야 한다. 납부불성실 가산세의 경우 연 10.95%의 이자상당액을 납부 지연일에 따라 납부해야 한다. 따라서 신고하지 않는 경우에는 사전에 증여재산이 포함되어 본래의 상속세 뿐만아니라 가산세까지 많은 세금이 많이 나올 수 있음에 유의해야 한다.

특히, 보험금, 퇴직금 등이 상속재산에 합산되어 상속세가 추가로 과세되는 경우가 많으므로 미리 신고대상이 되는지 확인 하는 것이 필요하다.

② 상속받은 자산을 나중에 팔 때 유리하다.

상속재산의 평가방법은 시가평가가 원칙이다. 시가가 없는 가액은 감정가액이나 공시가액을 토대로 평가한다. 특히 토지, 일반주택이나 상업용 건물의 경우는 일반적으로 공시가액으로 평가한다. 이러한 자산을 향후 처분 한다면, 양도소득세를 내게 된다. 신고를 하지 않으면 공시가액으로 상속받은 것으로 보아 취득가액이 낮아지게 된다. 그러나 감정평가를 통해 취득가액을 높여 놓을 수 있다. 감정가액으로 상속세 신고를 한다면, 나중에 재산을 팔 때 취득가액이 높아지는 효과가 있으므로 양도소득세까지 절세 할 수 있다.

상속세가 없거나 낮은 세율에 걸리도록 시가가 없는 재산은 감정가액을 받아 신고하는 것이 유리한 경우가 있다. 최근 조세 심판례는 상속이후에 수년이 경과하여 소급감정을 받아 양도세 신고를 하는 경우 나중에 상속 감정평가를 받는것에 대해 인정하지 않는 심판례(심사-양도-2016-0127)가 있다. 그러나 시가 입증자료가 있는 경우에는 소급감정에 대해 시가를 인정하는 법원 판례도 있으므로 시가 평가하여 상속세를 신고하는 것이 유리한지 검토가 필요하다.

③ 자금출처 조사 시에 신고가액이 있으면 유리하다.

자력으로 재산취득이 어려울 것으로 생각되는 사람이 자산을 취득하는 경우 자금출처 조사를 받을 수 있다. 자금출처는 명백하게 확인되는 금액이 자금출처로 인정된다. 신고했거나 과세받은 금액, 기존의 소유재산 처분액 전세금 및 보증금등 확실한 자산에 대해서는 자금출처로 인정이 된다. 따라서 상속세 신고는 자금출처를 위해서도 명백하게 확인되는 금액이다.

상속세 신고는 향후 가족의 새로운 재산을 형성하는데 있어서도 신고하는 것이 유리하다.