.png)

.png)

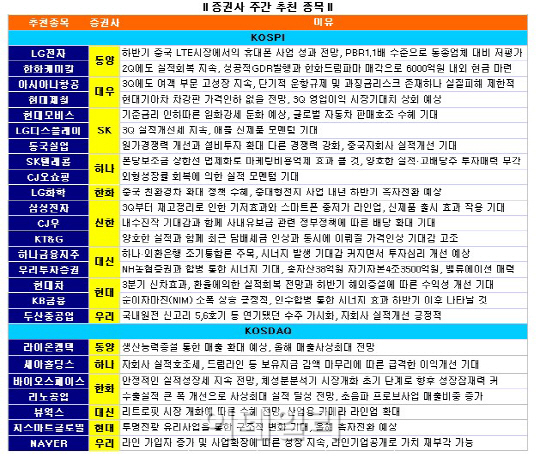

20일 금융투자업계는 한화케미칼(009830) 삼성전자(005930) 아시아나항공(020560) LG디스플레이(034220) 등 실적 개선이 이어질 것으로 전망되는 종목에 관심 가질 것을 조언했다. 더불어 합병에 따른 시너지가 기대된다는 이유에서 우리투자증권 하나금융지주 KB금융 등도 증권사의 관심을 받았다.

대우증권은 현대제철(004020)에 주목했다. 현대기아차향 차강판 가격 인하는 없을 것으로 판단되며 2분기와 3분기 연결 영업이익이 각각 3617억원, 3194억원으로 시장기대치를 상회할 것으로 판단되기 때문이라는 설명이다. 아시아나항공(020560)은 3분기에도 여객부분의 고성장이 지속될 전망이라는 점에서 추천에 나섰다. 단기적으로 샌프란시스코 사고 관련 운항규제 및 과징금 리스크가 존재하지만 실질적인 피해는 제한적이라고 덧붙였다.

LG디스플레이(034220)도 실적개선 지속을 이유로 SK증권의 러브콜을 받았다. SK증권은 LG디스플레이에 대해 “3분기에도 실적개선세가 이어질 전망”이라며 “미국 내 IT수요 확대와 재고 축적이 기대되고 애플 신제품 출시에 대한 모멘텀도 긍정적”이라고 진단했다. CJ오쇼핑(035760)은 하나대투증권이 추천했다. 3분기 외형성장률 회복에 의한 실적모멘텀을 추천 이유로 꼽았다.

증권·금융업종은 합병에 따른 시너지 기대감에 증권사의 관심을 받았다. 대신증권은 하나금융지주에 대해 하나은행과 외환은행의 조기 통합론이 주목된다며 시너지 발생 기대감이 커지면서 투자심리는 개선, 주가에 긍정적인 영향을 미칠 것으로 내다봤다. 또 우리투자증권(005940)에 대해선 NH농협증권과의 합병을 통한 시너지가 기대된다며 추천했다. 현대증권은 KB금융(105560)에 대해 LIG손해보험 인수합병을 통한 시너지 효과가 하반기 이후 나타날 전망이라며 주목했다.

더불어 현대모비스(012330)가 기준금리 인하 기대감 고조와 관련, 원화강세 현상 둔화에 따른 수혜가 예상된다며 SK증권의 러브콜을 받았다. 우리투자증권은 두산중공업(034020)에대해 하반기 국내 원전 신고리 5,6호기를 필두로 베트남 화력발전 등 연기됐던 수주가 이어질 것으로 판단, 높아진 수주 가시성이 주가 모멘텀으로 작용할 것으로 내다봤다.

코스닥 종목 중에선 뷰웍스(100120)가 전주에 이어 2주 연속 대신증권의 추천을 받았다. 레트로비트 시장 개화로 수혜가 예상되며 산업용 카메라 라인업 확대가 긍정적이라는 평가다. 이외에 세아홀딩스(058650) 바이오스페이스(041830) 리노공업(058470) 라이온켐텍(171120) 지스마트글로벌(114570) NAVER(035420) 등이 증권사 러브콜을 받았다.

|

▶ 관련기사 ◀

☞한화케미칼, 저소득층 가정에 여름나기 용품 후원

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)