정혜정 KB증권 연구원은 “연초 이후 이어지는 인공지능(AI) 데이터센터 속도 조절과 미국 관세 부과 이슈로 주가가 하락했으나, 탄탄한 업황엔 변화가 없고 상대적으로 이슈에 대한 영향도 제한적이라는 점을 고려할 때 밸류에이션 매력이 확대되고 있다는 판단”이라고 말했다.

|

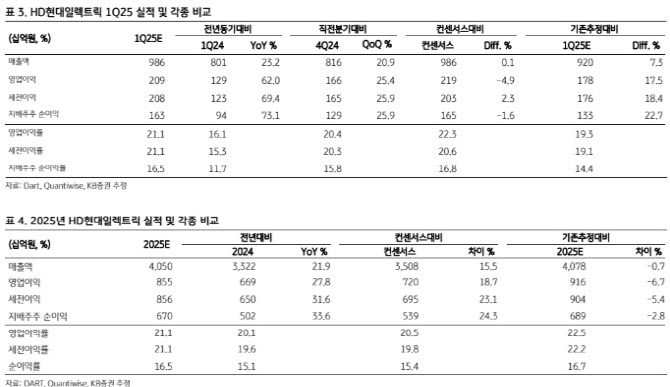

매출액 증가를 주도하는 건 초고압 변압기와 관련된 전력기기와 종속회사 부문으로, 특히 지난해 4분기 매출 인식 시점이 이연됐던 미국향 물량 (약 2000억원 추정)이 반영되면서 전년 동기 대비 37.6% 증가할 것으로 전망한다. 상대적으로 수익성이 높은 미국 수출 매출 인식이 늘어나면서 영업이익률도 5.0%포인트(p) 상승하는 데 기여했을 것으로 추정했다.

정 연구원은 “최근 전력기기 산업에서의 가장 큰 리스크는 미국의 관세와 데이터센터 투자에 대한 속도 조절 우려였다”면서도 “HD현대일렉트릭은 이러한 리스크로 인한 영향이 상대적으로 제한적”이라고 평가했다.

보편 및 상호관세는 이미 미국향 매출의 큰 부분을 미국 내 앨라배마 공장에서 공급하고 있어

일부만 적용을 받게 되며, 반덤핑관세 또한 0%를 적용받은 바 있어서다.

또 미국 시장에서의 탄탄한 수요도 데이터센터보다는 신재생 발전 설비의 확대와 노후 설비 교체 수요를 중심으로 발생하고 있다는 점을 고려할 때 설사 데이터센터 투자가 다소 지연된다고 하더라도 수주 및 매출 증가세는 유지될 수 있을 것으로 내다봤다.