|

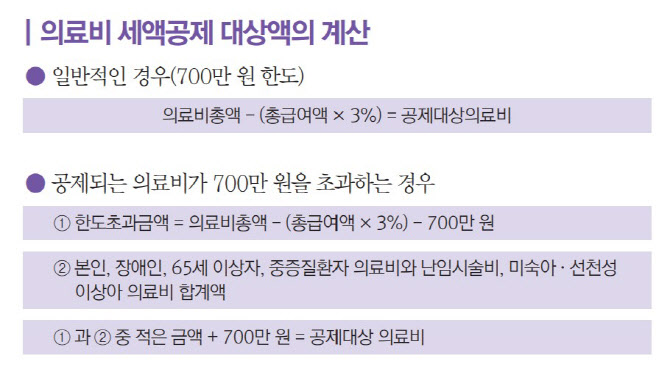

하지만 지출한 의료비 전부가 공제대상은 아니다. 총급여액의 3%를 초과하는 의료비 중 700만원을 한도로 공제한다. 사례에 나온 총급여 7000만원인 A씨는 210만원을 초과(3% 초과)하는 금액을 의료비로 사용했어야 연말정산에서 공제를 받을 수 있었다는 얘기다.

공제되는 의료비 한도는 700만원이지만 근로자 본인, 장애인, 65세 이상자, 중증질환자를 위해 지급한 의료비, 임신을 위해 지출하는 난임시술비, 미숙아·선천성이상아에 대한 의료비는 추가공제가 가능하다. 또 난임시술비(30%), 미숙아·선천성이상아에 대한 의료비(20%) 일반 의료비 지출에 대한 공제율(15%)보다 높게 적용한다.

공제대상 의료비 범위는 △치료 등을 위해 의료기관에 지불한 비용 △치료 등을 위한 의약품(한약 포함) 구입비용(보약은 제외) △장애인 보장구·의사처방에 의한 의료기기 구입 및 임차비용 △시력보정용 안경·콘택트렌즈(1인당 50만 원 한도) △보청기 구입비용 △건강검진료 △노인 장기요양급여 비용 중 요양급여 본인 부담금 △총급여 7000만원 이하 근로자의 산후조리원 비용(200만 원 한도) 등이 포함된다. 다만 미용목적 렌즈 또는 선글라스 구입 비용 등은 공제대상에서 제외된다.

|

국세청 관계자는 “부모님 의료비를 형제가 동시에 공제받거나, 맞벌이 부부가 자녀 의료비를 동시에 공제받는 등의 사례도 종종 발생한다”며 “과다공제가 발생하지 않도록 주의해야 한다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)