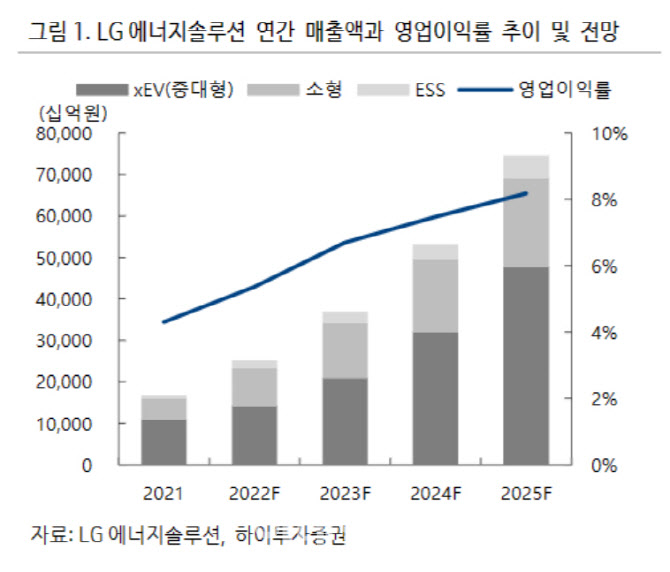

정원석 하이투자증권 연구원은 이날 보고서에서 “4분기 실적은 원·달러 환율과 일회성 비용 반영으로 시장 기대치를 하회할 것”이라며 “매출액은 8조1000억원, 영업이익 3710억원을 기록할 것”이라고 전망했다.

이어 “당초 예상 대비 실적이 하락할 것으로 보이는 이유는 본업의 펀더멘탈 영향이 아닌 원화 강세에 따른 환율 변화, 일회성 상여금 반영 등에 따른 것”이라며 “LG엔솔 4분기 전기차향 배터리 출하량은 계절적 성수기에 진입한 전방 전기차 판매량 증가로 전 분기 대비 5% 증가할 것”이라고 예상했다. 다만 배터리 주요 원재료 가격이 하향 안정화되면서 평균 판가는 전 분기 대비 소폭 하락할 전망이다.

|

약세장 속에서 업종 내 높은 밸류에이션과 수급 요인은 단기 주가에 부담이다. 그는 “LG에너지솔루션 주가는 미국 인플레이션감축법(IRA) 시행으로 다양한 완성차 OEM 업체들로 대규모 신규 수주 물량을 확보하면서 향후 실적 수준이 높아질 수 있다는 기대감이 밸류에이션 상승으로 이어지며 지난 7~8월을 기점으로 가파른 상승세를 나타냈다”며 “최근 주가는 고점 대비 22% 하락하며 조정 국면을 지나고 있다”고 설명했다.

다만 탄소 중립을 목표로 하는 각국의 환경 규제 안을 충족시키기 위해 완성차 제조사들의 전기차 비중 확대 움직임이 가속화하고 있다. 전기차 배터리 시장의 중장기 성장 방향에는 변함이 없다는 판단이다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)