.png)

.png)

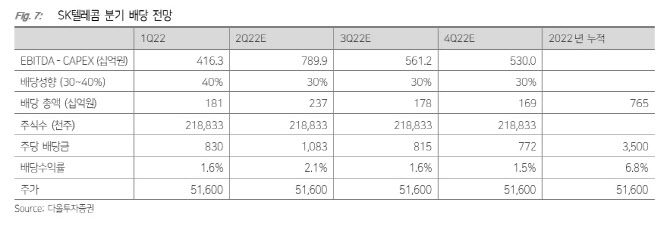

|

김 연구원은 2분기 SK텔레콤의 매출액이 전년동기대비 3.8% 증가한 4조2800억원, 영업이익은 14.5% 증가한 4528억원으로 전망했다. 무선 매출액은 2조7600억원으로 전년대비 3.6% 늘어날 것으로 봤다. 그는 “2분기 5G 가입자수가 1180만명으로 추정돼 비중 확대가 지속되고 있다”며 “연말 1300만개 가이던스에 부합하는 수준”이라고 말했다. 또 “사물인터넷 회선 증가에 따른 무선가입자당평균매출(ARPU) 정체에도 매출액 증가세는 지속됐다”고 부연했다.

별도 감가상각비는 전년동기대비 0.2% 감소한 7289억원, 마케팅비는 1.4% 줄어든 7940억원으로 예상했다. 김 연구원은 “플래그십 단말 출시 부재와 5G 초기 마케팅비 상각 완료 영향”이라면서도 “매출액 대비 마케팅비 비중은 25.4%로 직전분기 24.2% 대비 증가했다”고 분석했다. 또 하반기에도 매출액 대비 마케팅비 비중은 확대될 것으로 내다봤다.

김 연구원은 “신규 사업 개척을 위한 움직임이 포착됐다”며 “SK텔레콤은 3300억원 규모의 하나카드 지분을 매각하고 3300억원 규모의 하나금융지주(086790) 지분을 매입, 비금융 데이터를 활용한 신용평가서비스 등의 시너지를 기대한다”고 밝혔다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300033t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)