.png)

|

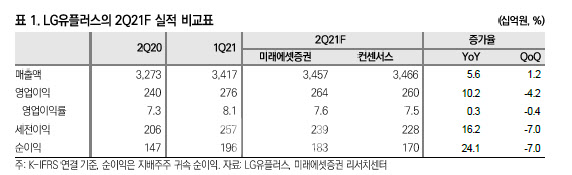

이학무 미래에셋증권 연구원은 “LG유플러스(032640)의 2분기 영업이익 추정치는 2640억원으로 전분기 대비 소폭 감소할 것”이라며 “다만 전분기 200억원의 단말기 재고 관련 일회성 이익 요인을 고려하면 실질 영업이익은 소폭 증가한 수준”이라고 설명했다. 이어 “5G 가입자가 44만명 증가해 ARPU(가입자당 평균매출) 상승세가 예상된다”고 분석했다.

미래에셋증권은 동사의 5G 시장 지배력이 지속될 것으로 전망했다. 지난 1분기 출시된 가족·지인 간 5G·LTE·인터넷 요금 결합 서비스인 ‘유플러스 투게더’ 효과가 2분기까지 지속돼 신규·기존 고객들의 결속력이 강화되고, 이를 바탕으로 효율적인 마케팅 비용 집행이 가능하기 때문이다.

또한 유무선 사업과의 컨텐츠 시너지도 기대요인이다. 동사가 넷플릭스에 이어 국내 최초로 디즈니플러스와 제휴함으로써 컨텐츠 역량 강화 가능성을 높일 것이란 평가다.

이 연구원은 “올해 영업이익 전망을 1조953억원으로 상향했다”며 “향후 자사주 매입효과도 기대된다”고 덧붙였다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)