.png)

.png)

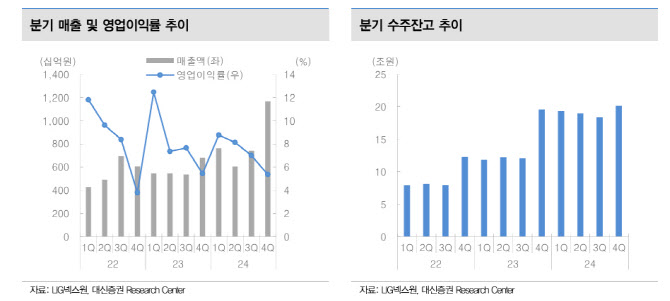

이태환 대신증권 연구원은 “LIG넥스원의 2024년 4분기 연결 영업이익은 627억원으로 전년 동기 대비 69.9% 증가했다”며 “시장 컨센서스를 상회하는 실적”이라고 평가했다.

이 연구원은 “매출액의 58% 분기 대비 성장은 사업부문별로 정밀유도무기체계(PGM), 지휘통제통신(C4I), 항공전자전(AEW), 기타 부문이 모두 전분기 대비 큰 성장세를 보인 점이 주요했다”고 설명했다. 다만 “상대적으로 수익성이 낮은 연구개발 비중이 증가함에 따라 이익 성장은 다소 둔화됐다”고 덧붙였다.

LIG넥스원의 2024년 4분기 연결 기준 매출액은 1조1690억원으로 전년 동기 대비 71.8% 증가했으며, 영업이익률은 5.4%를 기록했다. 해외수출 비중은 20% 내외로 점차 상승 중이나, 아직 저수익성 인도네시아 무전기 사업 영향으로 시장 기대치만큼의 이익 성장은 실현하지 못했다고 분석했다.

이 연구원은 “2025년은 아랍에미리트(UAE) 천궁-II 양산이 나타나며 매출 믹스 개선이 기대되며, 2026년부터 수출비중의 뚜렷한 상승을 바라보고 있어 이익 성장의 초입 시점에 막 들어선 단계로 판단 가능하다”고 전망했다.

LIG넥스원의 수주잔고는 20조1000억원으로 2024년 매출 기준 약 6년치 이상의 잔고를 보유하고 있다. 이 연구원은 “2025년 예상 주당순이익(EPS) 상승 대비 주가가 선행하며 다소 높은 주가수익비율(PER) 배수를 부여받고 있어 추가 상승 부담이 있으나, 2026년 이익 성장 속도는 가속화될 예정”이라고 설명했다.

또한 “미국 비궁, 로봇, 드론 등 트렌디한 수주 가능성은 추가 배수를 부여받기에 부족함이 없다”며 “첨단무기가 중심이 될 미래 전장에서 배제할 수 없는 종목으로, 편안한 장기 투자 관점에서 적합하다”고 강조했다.

|

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)