.png)

.png)

|

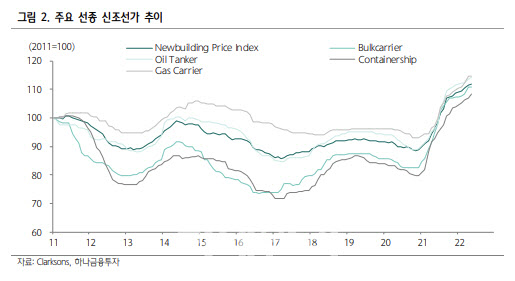

그는 “충분하게 확보된 수주 잔고를 기반으로 신규 수주 물량에 상승한 원가를 전가하는 모습이 최근 수주되는 선박들의 선가를 통해 직접 확인되고 있다”며 “높아진 선가야말로 가격협상력이 최대로 발휘된다는 증거”라고 강조했다.

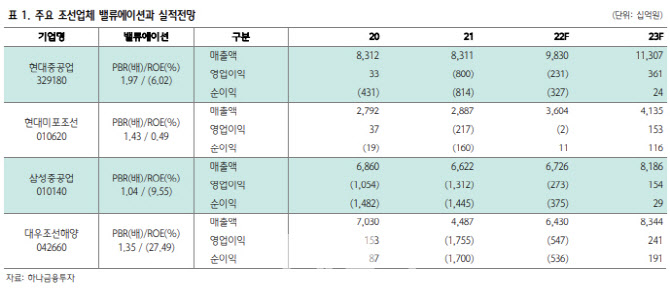

유 연구원은 “올 하반기 조선업체 합산 영업손실은 509억원으로 전년 대비 적자를 지속할 전망”이라며 “대형 조선소 실적의 턴어라운드 시점은 2022년 4분기 또는 2023년 상반기가 될 것”이라 전망했다. 이번 1분기 후판 및 기자재 비용 상승 등에 따른 충당금 적립이 있었기 때문에 연간 흑자 달성은 쉽지 않다는 판단이다.

다만 그는 “하반기에는 매크로 지표 추이에 달렸지만 철광석, 원료탄의 추가적인 가격 강세가 나타나지 않을 경우 원만한 실적 개선 흐름이 확인될 것”이라 기대했다.

아울러 그는 최선호주를 현대미포조선(010620)으로 제시했다. 앞으로 조선업체를 둘러싼 대표적인 우려가 대형 컨테이너 시황 부진, 카타르 액화천연가스(LNG)선 선가 협상, 러시아 노출도 등이지만 현대미포조선(010620)은 이 같은 이슈로부터 자유롭다는 이유에서다.

유 연구원은 “전방 조선업체 수주잔고 증가에 따라 보냉재 및 엔진 제작업체에도 관심을 기울일 필요가 있다”며 “화물창 기술 및 설계 변화로 보냉재 업체 고객사 확대가 확인되는 만큼 중장기적 관점에서 추가 증설과 그에 따른 추세적인 외형 증가가 예상된다”고 덧붙였다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)