.png)

|

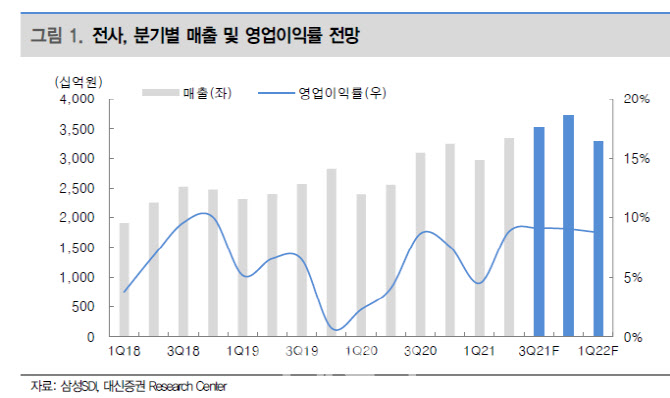

박강호 대신증권 연구원은 “삼성SDI의 3분기 영업이익은 전년 동기 대비 20.1% 증가한 3211억원이 예상된다”며 “EV향 중대형전지는 올해 2분기 영업이익의 흑자전환 이후 본격적으로 3분기부터 전체 이익 성장에 중추적인 역할을 할 것”이라고 분석했다.

삼성SDI는 미국에서의 추가적인 EV향 설비투자·자동차 OEM(주문자상표부착생산) 업체와의 전략적 제휴도 추진 중이다.

박 연구원은 “유럽·미국 등 다양한 글로벌 고객을 확보하고 있는 동사는 경쟁사 대비 고성장이 가능한 수익성 전략이 돋보인다”며 “보수적 설비투자로 그동안 밸류에이션 할인을 받았지만 점차 할증 요인으로 전환될 것”이라고 설명했다.

이어 “원형전지(소형전지)·전자재료의 마진율 개선도 가능하다”며 “올해 연간 영업이익은 전년 동기 대비 61.9% 증가한 1조868억원, 내년은 30.6% 증가한 1조4200억원으로 고성장 구간에 진입할 예정”이라고 덧붙였다.