.png)

|

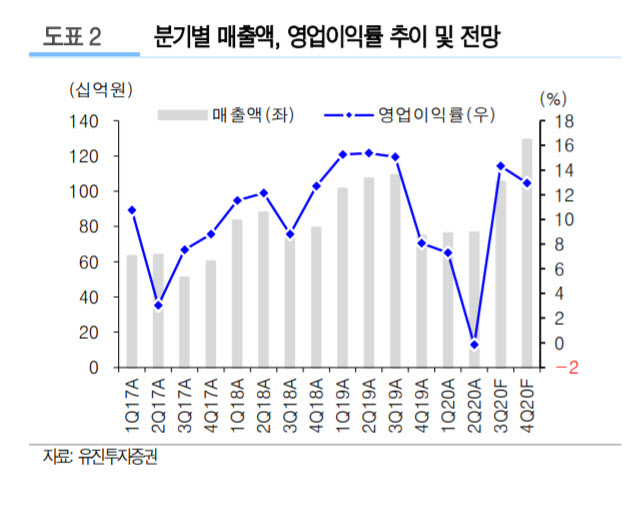

2분기 실적은 다소 부진했습니다. 연결기준 매출액은 765억원을 내 전년 동기 대비 28.6% 감소했습니다. 영업손실 1억원을 기록, 적자로 전환했습니다. 가장 큰 이유로는 국내외 코로나19 영향에 따라 5G 투자가 저조해 통신장비 부문 매출이 56% 감소한 것으로 꼽힙니다.

다만 하반기부턴 실적 성장세가 전망됩니다. 통신시장의 상황을 고려할 때 5G통신장비 부품은 9월부터 공급이 시작, 4분기 본격적인 실적 개선을 이룰 것으로 전망됩니다. 이는 국내는 물론 해외 공급 물량도 같이 늘어날 것으로 예상됩니다.

반도체장비 부품과 에너지저장장치(ESS) 부품 사업 성장도 지속될 것으로 기대됩니다. 2분기 전년 동기 대비 각각 59.3%, 43.1% 매출 성장을 기록했던 사업부문입니다. 특히 연구개발(R&D)을 확대하고 있는 램리서치(Lam Research)가 국내 화성 공장을 인수, 본격적인 성장에 대비하고 있는 점도 긍정적입니다. 서진시스템은 램리서치의 한국 생산기지에 반도체 증착장비에 사용되는 구조물과 전원장치를 공급하고 있습니다.

이밖에 전기차용 배터리 케이스 공급이 내년 1분기부터 예상되고 지난해 말 미국 시장에 진출한 가정용품은 하반기부터 점차 공급량이 늘어날 것으로 보입니다.

박종선 유진투자증권 연구원은 “서진시스템의 3분기 예상실적을 매출액 1053억원, 영업이익 151억원으로 전망한다”며 “상반기 실적 부진에도 불구, 국내외 5G 인프라에 대한 본격적인 투자 확대 기대감 등으로 향후 주가는 실적 회복과 함께 상승세 전환할 걸로 판단한다”고 말했습니다.

|

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)