.png)

.png)

|

마켓컬리를 단독으로 다룬 종목 분석 보고서는 현재까지 없다. 하지만 ‘이커머스(전자상거래)’를 분석한 증권사의 보고서에서 마켓컬리를 심심치 않게 볼 수 있다. 지난 2014년 증권사 보고서에서 단 한 차례 등장한 이후 올 들어 지난달 말까지 187회에 걸쳐 증권사 보고서에 언급됐다. 2014년은 마켓컬리가 사업의 첫 삽을 뜬 해다.

증권업계 관계자는 “비상장사여도 사업 경쟁력이 높거나 투자자 관심이 높은 기업, 상장 가능성이 있다고 판단되는 기업에 대해선 종목 분석 보고서가 나온다”며 “마켓컬리를 언급한 보고서가 느는 것은 투자자의 관심이 크기 때문”이라고 설명했다.

◇K-OTC 시가총액 15조 넘어…5년 새 25배 커져

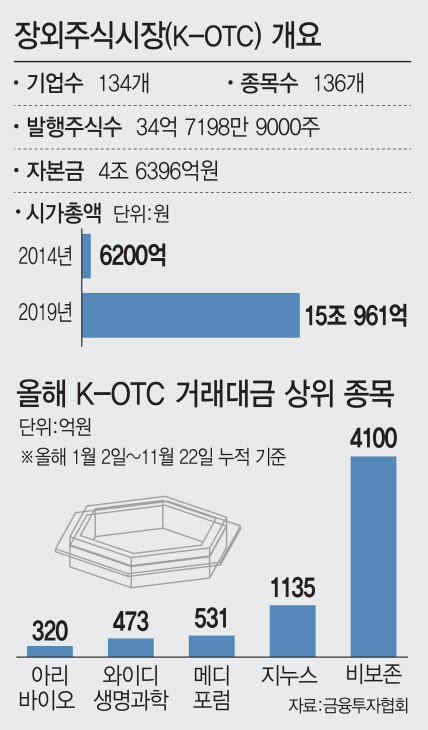

비상장사 투자에 대한 관심은 한국장외주식시장(K-OTC)의 성장세에서 고스란히 나타난다. 24일 금융투자협회에 따르면 K-OTC 136개 종목 시가총액은 지난 22일 기준 15조961만원에 달한다.

지난 2014년 금융투자협회가 K-OTC를 출범할 당시 시가총액은 약 6200억원에 불과했다. 5년 새 시장규모가 25배 가까이 성장했다. K-OTC에 등록한 기업의 시가총액을 보면 지난 22일 현재 비보존이 1조5986억원, 삼성메디슨 1조221억원, 콜마파마 3332억원 수준이다. 비보존은 코스닥 시가총액 11위인 메디톡스(1조6830억원)과 맞먹고 신라젠(1조2110억원), 메지온(1조2100억원) 보다도 덩치가 크다.

국내 유일의 제도권 장외시장으로서 투명한 거래 환경이 기업과 투자자를 끌어들이는 배경이 됐다는 평가다. 남기윤 DB금융투자 연구원은 “소액주주의 중소·중견기업 양도소득세 면제, 증권거래세 인하 등 거래환경이 개선하고 있다”며 “4차 산업혁명, 저금리, 풍부한 유동성 등의 환경에서 스타트업, 장외기업에 대한 투자 수요는 한층 늘어날 것”이라고 설명했다.

비상장사에 대한 기대수익이 높다는 점도 개인투자자들을 유혹하는 요인으로 꼽힌다. 올해 국내 상장사 실적이 급감하고 증시도 지지부진하면서 주식투자로 이렇다할 수익을 내지 못한 개인투자자들이 장외 기업으로 눈을 돌리고 있다는 것이다. 기업 성장 초기 단계에 투자할 경우 향후 높은 수익을 낼 수 있다는 판단에서다. 지난 2014년 12월 K-OTC 종목으로 지정돼 장외에서 거래되다 올해 1월 코스닥에 입성한 웹케시의 경우 K-OTC 거래 초반 4000원대에서 가격이 형성됐다. 4년여 만에 공모가 2만6000원으로 코스닥시장에 상장했고 올 한때 6만6000원까지 오르기도 했다. 최근 4만원 전후에 머물고 있지만 초기에 투자했다면 적어도 10배 가량 수익을 낸 셈이다.

이환태 금융투자협회 K-OTC부장은 “지난해 웹호스팅 회사인 카페24, 올해 상반기 가구업체 지누스, 최근 바이오·제약 업체인 비보존까지 ‘스타 종목’을 통해 투자자가 유입하는 시장 성장의 계기를 마련했다”고 진단했다.

남 연구원 역시 “과거 벤처 붐을 코스닥 시장이 주도했다면 지금은 비상장 기업이 주도하고 있는 상황”이라며 “투자자의 자금회수를 위한 시장으로서 K-OTC의 중요성도 더욱 커질 것”이라고 분석했다.

◇“BDC도입, 비상장사 투자 확대 촉매제”

전문가들은 금융위원회가 내년 도입하기로 한 비상장기업투자전문회사(BDC) 제도가 비상장사에 대한 투자 확대와 코스닥 시장 활성화를 위한 마중물 역할을 할 것으로 전망했다. BDC는 투자기구를 거래소 내에 설립해 시가총액 2000억원 이하의 코스닥상장법인, 비상장 법인 등에 전체 자산의 60%를 투자하도록 하는 제도다.

황세운 자본시장연구원 연구위원은 “벤처기업, 스타트업에 자금 공급 촉매제 역할을 하는 BDC제도 도입 시 증권사의 기업금융 특히 모험자본 공급 기능이 전보다 크게 나아질 것”이라고 설명했다.

금투협은 BDC를 도입하면 약 1조원의 모험자본 조달이 가능할 것으로 내다봤다. 특히 당국이 금융 정책을 개선하면 중소·혁신기업 공급자금이 앞으로 5년간 125조원 이상으로 증가하리라 내다봤다.

금투협 관계자는 “현재 BDC 제도에 관심 있는 증권사는 20여 곳에 달하고 1호 펀드 평균 사이즈도 300억원~1000억원으로 예상한다”며 “펀드 규모 평균 500억원에 자산운용사까지 포함하면 약 1조원의 자금을 조달하리라 기대한다”고 설명했다.

이어 그는 “세계적으로 우버나 위워크와 같은 회사가 상장 전 투자를 통해 스케일업 자금으로 조달받는 등 모험자금은 더는 벤처투자만의 영역이 아니다”며 “BDC와 투자중개전문회사 등의 제도 도입을 통해 모험자본을 공급하는 비히클(vehicle)을 만들어주는 것이 필요하다”고 강조했다.

![尹이 밀어붙인 글로벌 R&D, 국내기관 보호장치도 부족했다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400610t.jpg)