.png)

.png)

|

국민은행에 따르면 이달 현재 서울 성북구 아파트의 매매가격 대비 전셋값 비율(전세가율)이 80.1%를 기록해 서울 25개 구 중 처음으로 80%를 넘어섰다. 그렇다고 지금 집을 사자니 내년에 집값이 더 내려갈까 걱정스럽고, 안 사고 버티자니 치솟는 전세가를 버티기가 쉽지 않다.

내 집 마련을 고민하는 실수요자를 위해 전문가의 해법을 들어봤다. 이들은 “전세난은 내년에 더 심화될 것”이라며 “본격적인 하락세는 2018년 이후”라고 전망했다.

재건축·전세난 등으로 주택 가격 더 오를 것

현장 전문가들은 전세난과 재건축으로 인한 집값 대세 상승은 앞으로 1~2년 내 지속할 것으로 내다봤다. 서울 지역의 입주 물량은 올해 40%가 줄었다. 하지만 내년에는 올해보다 20% 더 줄어들 예정이기 때문에 사실상의 공급 부족이 더 심화할 것이라는 진단이다. 정충진 법무법인 열린 대표 변호사는 “오는 2017년까지 재건축 초과이익 환수제 적용이 3년 유예되면서 재건축 조합들의 사업추진 속도가 빨라졌다”며 “앞으로 2년 내 관리처분까지 받아야 하므로 재건축 멸실(철거 등으로 건물이 사라지는 것) 물량은 현재로썬 알기 어렵다”고 설명했다.

특히 전세난이 본격화하는 것은 내년이라는 분석이 많았다. 김유라 ‘돈이 모이는 생활의 법칙’ 공동 저자는 “내년 주택담보대출 규제가 강화되면 전세로 더 많은 수요가 몰릴 것”이라며 “서울 시내는 금융위기 때도 역전세난이 없었다”고 설명했다.

전문가들은 부족한 공급 때문에 시장을 밀어 올리는 ‘대세 상승장’은 이제 절반까지 왔다고 진단했다. 정 변호사는 “올 초 무릎 정도 상승했다면 불과 6개월 만에 허리까지 올라왔다”며 “정점에 이르기까지 상승하려면 앞으로 1~2년 걸릴 것”이라고 예상했다.

내 집 마련 지금도 늦지 않아

따라서 내 집 마련 시기도 늦지 않았다는 의견이 많았다. 김유라 저자는 “살까 말까 망설이는 1년 사이에 수천만 원씩 안 오른 데가 없을 정도”라며 “내 집 마련을 위해서라면 망설일 필요가 없다”고 강조했다.

10년째 경매 현장에서 투자하고 있는 신정헌 에누리 하우스 대표도 실수요는 지금도 늦지 않았다고 의견을 제시했다. 신 대표는 “가격이 조금 오르긴 했지만, 실수요자라면 지금 사도 된다”며 “지금 전셋값과 월세 비용을 고려하면 내 집 마련을 하는 게 몇 년 지나서 판단하면 더 나을 수도 있다”고 설명했다.

지금도 공급이 부족한 상황이라 치솟는 전세난에 떠밀려 매매로 돌아서는 수요는 여전하다는 것이다.

실수요자 4대 키워드 살펴야

“①입주한 지 5년이 넘지 않은 아파트 단지의 ②전용면적 60~85㎡ 소형 주택. ③지하철역이 단지에서 500m 거리 이내인 역세권이면서 ④단지 규모가 500가구 이상이면 ‘금상첨화’다.”

부동산 전문가들이 공통으로 꼽는 요즘 인기 있는 집의 조건이다. 함영진 부동산114 리서치센터장은 “빚을 내 집을 샀다가 가격이 내려갈까 고민인 실수요자라면 집값 하방 압력을 덜 받는 주택을 찾아야 한다”며 “입지가 좋은 곳에서 신규 입주한 소형 아파트는 수요가 탄탄해 경기 변동에도 가격이 크게 요동치지 않는다”고 말했다.

부동산114에 따르면 지난해 입주 1~5년 차 서울 아파트값(재건축 추진 단지 제외)은 2.85% 올랐다. 입주 6~10년 차(2.27%), 10년 초과 아파트(1.37%)보다 가격 상승 폭이 컸다. 집값이 대세 하락했던 2013년에도 입주 5년 이내인 아파트는 1.63% 내리는 데 그쳐, 서울 평균(-2.32%)보다 낙폭이 작았다.

소형 아파트값 강세는 이보다 뚜렷하다. 서울 시내 60㎡(이하 전용면적) 이하 아파트값은 지난해 2.84% 오르며 상승 전환해 올해 들어서는 현재까지 4.83%가 뛰었다. 85㎡ 초과 아파트가 작년 0.5%, 올해 1.56% 소폭 오른 것과 대조적이다. 부동산114가 지난해 7월 조사한 결과, 철도역사에서 500m 이내에 있는 경기도 소재 역세권 아파트값은 평균 3억 1969만원으로 전년 말보다 266만원 올랐다. 하지만 비역세권 아파트는 같은 기간 157만원 상승하는 데 그쳤다.

서울 평균 아파트값 5억…적정 대출은 집값의 30%

내 자산과 소득 수준에 맞는 동네도 찾아보자. 김규정 NH투자증권 부동산 연구위원은 “보통 은행 대출금이 주택 매매 대금의 30%, 본인 월 소득 중 주거비 지출 비중이 20~30%를 넘어가면 무리한 소비”라고 말했다. 3억원짜리 집을 살 때 9000만원 이상 대출을 받으면 가계에 미치는 자금부담이 커질 수 있다는 뜻이다.

국민은행에 따르면 지난달 서울 아파트 평균 매매가격은 5억 835만원이었다. 지난해 같은 달(4억 8556만원)보다 2279만원이나 오른 금액이다. 권역별 가격 차는 크다. 강북 14개 구가 3억 9458만원, 강남 11개 구가 6억 382만원을 기록했다.

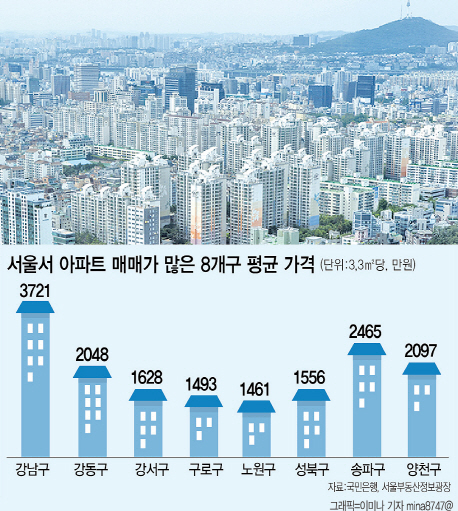

이 중 자산가와 투자 수요가 몰리는 소위 1군 지역은 강남·서초·송파구 등 강남3구와 용산구다. 3.3㎡(전용면적 기준)당 평균 아파트값은 강남구가 3712만원으로 가장 비싸다. 이어 서초구(3272만원), 용산구(2715만원), 송파구(2465만원) 순이다. 방 3개 딸린 84㎡ 아파트를 사려면 강남구의 경우 9억 5400만원은 줘야 한다는 이야기다.

광진·양천·중·강동·마포·종로·성동구 등 7개 구는 3.3㎡당 평균가격이 2000만원 선이다. 주로 중산층 주택 수요가 많은 지역이다. 광진구가 3.3㎡당 평균 2133만원으로 가격이 가장 높다. 양천구(2097만원), 중구(2076만원), 강동구(2048만원), 마포구(2036만원), 종로구(2010만원), 성동구(2004만원) 등이 뒤를 잇는다. 84㎡ 아파트값이 최소 5억원 정도다. 양천구 목동과 강동구 고덕·둔촌주공 재건축 등 학군·개발 호재에 힘입어 실수요와 투자 수요가 혼재된 것이 특징이다.

강서·성북·구로·노원구 등 나머지 15개 구 아파트값은 3.3㎡당 평균 2000만원을 밑돈다. 매매가 대비 전세금 비율도 최고 78%에 이를 만큼 높은 편이다. 집값이 다른 곳보다 덜 오르고 전세만 고공행진 했기 때문인데, 전세에서 매매로 돌아설 때의 부담도 그만큼 크지 않다.

김 연구위원은 “내년부터 은행 대출 방식이 바뀌고 금리도 오를 수 있다는 점을 염두에 둬야 한다”며 “변동성이 적은 디딤돌 대출이나 보금자리론, 공유형 모기지 등 정책 금융 상품을 이용하는 것도 한 방법”이라고 조언했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)