.png)

.png)

퇴직연금제는 퇴직금을 근로자들의 노후생활비로 사용토록 하기 위해 마련됐다.

퇴직연금은 퇴직금과 달리 중간정산을 할 수 없도록 엄격히 제한돼 일부 사업장에서는 퇴직연금 도입을 미뤘던 것도 사실이다.

그러나 지난달 26일부터 적용되는 ‘근로자 퇴직급여 보장법(근퇴법)’ 개정안에는 퇴직금도 퇴직연금과 같이 중간정산을 금지토록 해 퇴직연금을 도입하는 사업장들이 늘어날 것으로 예상된다.

특히 개정 근퇴법은 개인형퇴직계좌(IRA)의 기능을 확대하고 퇴직급여의 노후보장을 강화하는데 중점을 두고 있다.

|

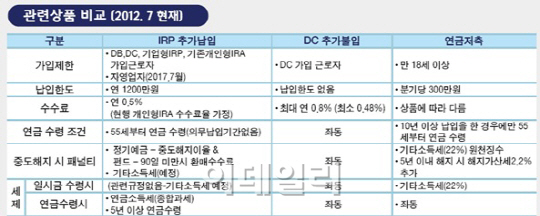

개인형퇴직연금은 기존 개인연금저축과 비교해 개인의 노후자금 마련이라는 목적이 같다. 하지만 차이점이 적지 않다.

기존에 이미 개인연금저축에 가입했다면 두 가지를 어떻게 활용할 지 고민할 필요가 있다.

지난 1994년 도입된 개인연금은 연간 불입액의 40%(연간 72만원 한도)까지 소득공제 혜택을 받았다. 그러나 2001년 개인연금판매는 중지되고 현재 연금저축만 가입할 수 있도록 규정하고 있다. 연간 400만원까지 소득공제를 받을 수 있다.

개인형퇴직연금은 연금저축과 가입기간, 운용방식, 과세방식에서 차이가 있다.

우선 개인형퇴직연금은 세제혜택을 위한 의무납입기간이 없다. 10년의 가입기간을 채워야 하는 연금저축과 비교된다.

연금저축은 5년 이내 해지할 때 해지가산세 2.2%가 부과되지만 IRP는 중도해지에 따른 페널티가 없는 셈이다.

따라서 중도해지가 비교적 자유롭다.

둘째 개인형퇴직연금은 다양한 상품을 활용한 자유로운 포트폴리오가 가능하다. 연금저축은 펀드나 보험, 신탁 등 상품선택과 상품전환이 제한된다.

반면 개인형퇴직연금은 확정기여(DC)형처럼 여러 상품 중 2개 이상을 선택해 운용할 수 있다. 또 언제든 변경할 수 있다. 단 개인형퇴직연금은 주식편입비율을 40%로 제한하고 있어 위험자산비중이 높은 상품을 선호한다면 펀드형 연금저축상품이 낫다.

셋째 개인형퇴직연금과 연금저축은 55세 이후 연금 수령때 동일하게 연금소득세가 부과된다. 단 일시금으로 수령할때 연금저축은 기타소득세 22%가 부과되는 반면 개인형퇴직연금은 아직 확정되지 않아 관련 과세체계의 변화를 지켜볼 필요가 있다.

개인형퇴직연금과 연금저축은 장단점이 있어 개인의 상황과 니즈(needs)에 따라 선택하는 것이 중요하다.

예컨대 연금저축은 가입기간이 10년이 넘는다. 그러나 이를 감수하고 장기저축을 유도해 노후자금을 마련하겠다면 연금저축을 선택하면 된다. 결국 각 개인의 노후준비 목표에 따라 개인형퇴직연금이나 연금저축을 선택하되 두 제도를 동시에 활용하는 게 좋다.

c184@shinhan.com

정리= 문영재 기자 jtopia@edaily.co.kr