29일 여신업계에 따르면 카드사들이 수익성 악화를 이유로 대폭 축소했던 무이자할부 기간을 다시 늘리고 있다.

우리·BC·NH농협카드 등 일부 카드사는 이달부터 KG이니시스, 토스페이먼츠, NHN KCP, 나이스페이먼츠 등 전자지급결제대행(PG)사 가맹점에 대해 무이자할부 혜택을 최장 6개월로 확대했다. 무이자할부 혜택이 6개월까지 늘어난 건 지난 2022년 말 이후 약 1년 8개월 만이다.

2022년 11월 신한카드와 삼성카드를 시작으로 주요 카드사에서 무이자할부 기간 축소 움직임이 이어졌고 결국 지난해 들어서는 6개월 이상 무이자할부를 찾아보기 어려웠다. 신한·삼성·KB국민 등 주요 카드사도 온라인 쇼핑과 여행·항공·면세점 등에서 최대 5개월의 무이자 할부 서비스를 제공하고 있다.

|

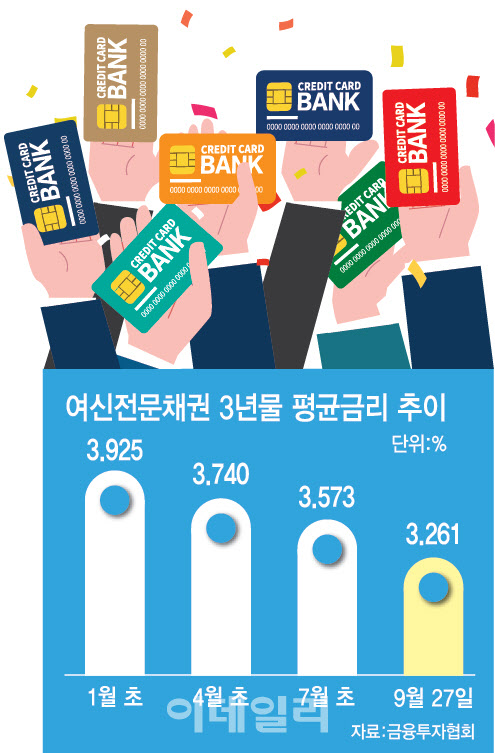

이처럼 카드사와 캐피털사가 공격적인 마케팅에 나서는 까닭은 결국 자금조달 비용이 줄고 있어서다. 금융투자협회 채권정보센터에 따르면 여전채 금리의 기준인 금융채 II AA+ 등급의 3년물 금리는 지난 27일 기준 3.261%를 기록했다. 앞서 여전채 금리는 2022년 3월 연 3.3%를 넘어섰고 같은 해 10월 강원도의 레고랜드 사태로 연 6%대까지 치솟았다. 연초까지도 4% 수준이었지만 최근 3.2%대로 내려왔다.

여전채는 카드사와 캐피털사 등 여신전문금융사가 발행하는 채권이다. 이들은 은행과 달리 수신 기능이 없어 여전채를 발행해 카드론, 현금서비스 등 사업에 필요한 자금을 조달한다. 여전채 금리가 하락하면 카드사는 이자 비용 부담이 줄어 사업 확대나 고객 유치를 위한 혜택 추가 등을 진행할 여력이 생긴다.

여전채는 앞으로 하락세를 유지할 가능성이 크다. 미국 연방준비제도(Fed·연준)가 ‘빅컷(기준금리 0.5%포인트 인하)’을 단행하면서 국내 기준금리의 하락 가능성이 매우 크기 때문이다. 금리 인하에 따른 적극적인 마케팅 효과로 카드사의 순이익이 상승세를 탈 것이란 전망이 나온다. 8개 전업 카드사의 상반기 순이익은 총 1조 4990억원을 기록했다. 이는 지난해 같은 기간(1조 4168억원)과 비교해 822억원(5.8%) 증가한 액수다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)