.png)

.png)

|

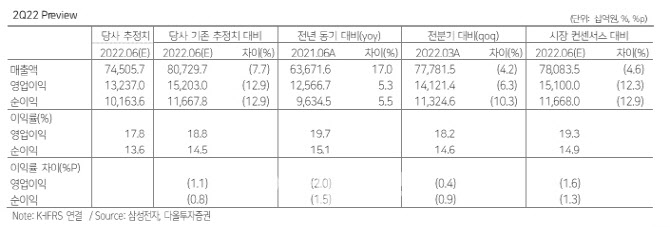

김양재 다올투자증권 연구원은 “매크로 우려와 코로나19 보복소비(Pent up demand) 소멸로 세트 및 부품 수요가 위축 중”이라며 “내년 상반기까지 감익 추세를 예상한다”고 말했다.

특히 그는 2분기 매출액이 전년 동기보다 17.0% 늘어난 74조5000억원, 영업이익은 같은 기간 5.3% 늘어난 13조2000억원 수준에 머무를 것이라 전망했다. 이는 기존 다올투자증권이 제시한 매출액 80조7297억원과 영업이익 15조2030억원과 견줘 각 8%, 13%씩 낮춘 것이다.

그는 “반도체와 스마트폰 부문 실적 부진을 반영했다”면서 “먼저 반도체 부문의 매출액은 28조5000억원, 영업이익은 9조7000억원 수준으로 전망하는데, 중국 락다운 등 전방 수요가 약한 가운데 평균판매단가(ASP)는 무리한 출하를 지양하며 디램은 전 분기보다 1% 하락하고, 낸드는 2% 상승한 것으로 추정한다”고 설명했다.

이어 김 연구원은 디스플레이(DP) 부문에서는 8조원의 매출액, 7000억원의 영업이익을 시현할 것이라 전망했다. 그는 “영업이익 기준 전 분기보다 34.2% 감소하는 수준”이라며 “비수기 여파”라고 말했다.

모바일경험(MX) 역시 전방수요 위축으로 스마트폰 재고가 증가하며 매출액은 전 분기보다 18% 줄어든 26조6000억원, 영업이익은 같은 기간 45.9% 감소한 2조1000억원에 머물 것이란 전망이다.

김 연구원은 “소비자가전(CE)의 매출액은 전 분기보다 13.3% 감소한 13조4000억원, 영업이익은 같은 기간 24.1% 감소한 6000억원 수준으로 추정한다”면서 “계절적으로는 가전 성수기지만 TV 수요 약세의 영향을 받을 것”이라고 내다봤다.

다만 그는 “최근 주가조정으로 우려들은 주가에 상당 부분 반영됐다”면서 “주가는 올해 실적 전망치 기준 주가순자산비율(PBR) 1.2배로 역사적 저점에 접근해 있다”고 덧붙였다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)