22일 업계에 따르면 최근 이모(44)씨는 ‘일시적2주택’과 관련한 질의를 국세청에 했다가 “기획재정부에서 유권해석 중”이라는 답변을 받았다.

비조정지역의 주택 3채(A·B·C)를 가지고 있던 이씨는 지난해 B주택을 매도했고, A·C 주택만을 가지고 있는 상황이다. 이씨는 “3주택에서 2주택자가 되면서 ‘일시적 2주택’ 조건을 갖췄는지”를 국세청에 문의했다.

|

심지어 이번 국세청의 답변은 지난 3월까지의 입장과 상반되면서 납세자들의 불만이 커지고 있는 상황이다.

앞서 지난 3월 국세청은 “3주택자가 한 채를 매도해 2주택자가 될 경우 일시적 2주택자로 간주되기 때문에, 나머지 한 집을 매도할 때는 종전주택 취득시기를 기준으로 양도세 비과세 혜택을 받을 수 있다”는 유권해석을 내놓은 바 있다. 하지만 최근 국세청이 ‘유권해석’이라는 유보적 입장으로 선회한 것이다. 기재부 등 당국도 해당 법 해석에 어려움을 겪고 있다는 의미다. 이씨는 “결론을 냈다가 다시 유권해석으로 입장을 바꾸면서 납세자들도 어찌 해야 할 지 모르는 상황”이라고 말했다.

|

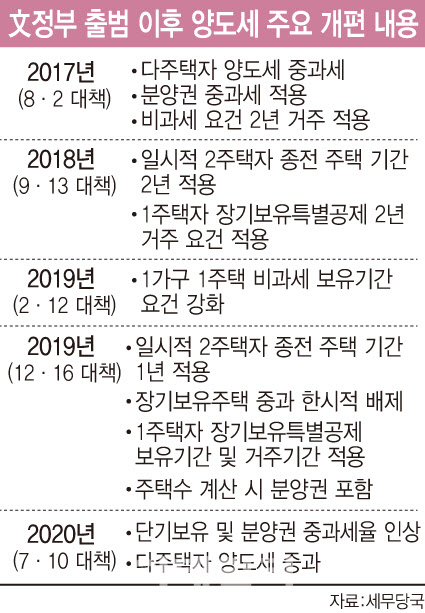

앞서 정부는 2018년 9·13대책 당시 조정대상지역에서 일시적 2주택자가 양도소득세를 비과세 받기 위해선 2년 내에 기존 주택을 처분해야 한다는 규제를 내놨다. 그러나 당시 분양권에 대한 취득 시점을 ‘등기 시점으로 할 지, 계약 시점으로 할 지’ 명시하지 않았는데, 이에 대한 해석이 지난 2021년 5월에서야 나온 것이다. (관련 기사:[단독]아파트 분양권 ‘일시적 2주택’ 기준 나왔다/2021.05.25.)

우병탁 신한은행 부동산투자자문센터 팀장은 “부동산 세제 자체가 급하게 나오면서 부작용 등이 제대로 검토되지 않고, 추후에 다시 유권해석으로 수정되는 경우가 반복되고 있다”며 “결국 납세자들의 혼란만 가중시키기 때문에 시간이 걸리더라고 세제 개편 등을 신중하게 할 필요가 있다”고 말했다.

![[단독]잇단 사고에 생산중단 초강수…HD현대重, 사흘간 사업장 '셧다운'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072700824t.jpg)

![[단독]“제작비 80억 들고 잠적”…유니켐 사업부 대표 횡령 파문](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072700999t.1264x.0.png)