.png)

.png)

|

투썸플레이스, CJ푸드빌 효자 등극

CJ푸드빌은 지난 2000년 CJ제일제당의 외식 사업부문을 양수해 지난 2000년 설립된 외식 프랜차이즈 전문기업이다. 이 회사는 현재 빕스·계절밥상·비비고·제일제면소·뚜레쥬르·투썸플레이스 등의 프랜차이즈 브랜드를 보유 중이다. 올 2월 커피프랜차이즈 부문인 투썸플레이스를 물적분할해 자회사로 두고 있다. CJ푸드빌의 최대주주는 지분 96%를 보유한 CJ다.

투썸플레이스는 CJ푸드빌이 보유한 여러 브랜드 중에서 단연 효자로 손꼽힌다. 투썸플레이스는 국내에 영업 중인 커피 전문 프랜차이즈 가운데 스타벅스에 이어 매출액 2위를 기록하고 있는 간판 브랜드.

최근 5년간 연평균 20%의 매출성장률을 보이며 꾸준한 성장세를 유지하고 있다. 투썸플레이스가 CJ푸드빌 내에서 차지하는 매출 비중은 20% 수준이지만, 지난 3분기 기준 영업이익률이 13.9%로 높은 수준이라 CJ푸드빌의 수익성을 높이는데 기여하고 있다.

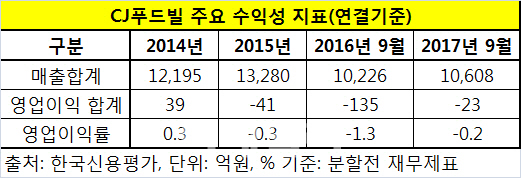

투썸플레이스의 약진에 힘입어 CJ푸드빌의 실적 역시 지속 상승하고 있다. 지난 2013년 연결기준 1조968억원 수준이던 매출액은 지난해 1조4275억원으로 증가했다. 같은 기간 상각전영업이익(EBITDA) 역시 178억원에서 666억원으로 3.7배가량 늘었다. 551억원에 달하던 당기순손실도 325억원으로 줄어들었다.

투썸플레이스는 CJ푸드빌 재무안정성 제고에도 한 몫 했다. CJ푸드빌은 지난 2월 물적분할한 투썸플레이스의 지분 32.5%를 홍콩계 사모투자펀드(PEF) 운용사 앵커에쿼티파트너스 등에 1300억원에 매각했다. 더불어 500억원 규모의 유상증자를 진행해 총 1800억원 규모의 유동성을 확보했다. 이에 따라 지난 2013년 31.4% 수준이었던 순차입금의존도는 유동성 확보를 마친 지난 3월 11.2%까지 줄어들었다. 지난해 4.1배 수준이던 EBITDA 대비 총차입금 비율도 올해 말 2배에 미치지 않을 전망이다.

자금 수요 충분… 공모채 시장 얼굴 내밀까

재무지표가 개선되면서 CJ푸드빌은 단기신용등급 상향 트리거에 근접하고 있다. 한국신용평가는 CJ푸드빌 기업어음 등급 상향 트리거로 △연결기준 조정순차입금의존도 44% 미만 △연결기준 영업이익률 1.5% 이상의 조건을 설정했다.

회사는 올 초 지분 매각 및 유상증자로 자금을 확보해 지난 1분기 연결기준 조정순차입금의존도를 29.6%로 낮아졌다. 지난해 연결기준 조정순차입금의존도는 54.4%였다. 영업이익률은 아직 마이너스지만 적자점포 매각 및 청산 등을 적극적으로 진행하고 있어 수익성 개선이 예상된다.

업계에서는 CJ푸드빌의 공모회사채 발행 가능성을 조심스럽게 점치고 있다. 회사는 이재현 회장이 주창한 ‘2020 그레이트 CJ’ 달성을 위해 해외투자를 지속해서 늘려나갈 방침이인데다 내년 3월까지 650억원 규모의 차입금을 상환해야하므로 자금 수요가 큰 편이다. 지금까지는 기업어음이나 사모사채를 통해 자금을 조달해 왔지만, 공모채 발행을 통해 대규모 자금을 확보할 유인은 충분하다는 분석이다.

CJ푸드빌 관계자는 “차입금 만기 도래까지 아직 시간적 여유가 있는데다 투썸플레이스 지분 매각과 유상증자를 통해 확보한 자금이 있기 때문에 현재로서는 구체적인 자금 조달 계획이 없다”며 “다만 작년에만 해외 시장에 뚜레쥬르 매장 90개를 여는 등 적극적으로 해외 투자를 진행하고 있어 자금 수요는 꾸준히 있을 것”이라고 설명했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)