그간 수출이 많은 현대차는 환율 상승의 최대 수혜자로 꼽혀 왔다. 환율이 고공행진을 벌이고 있는 상황에서 현대차의 실적이 급격히 악화될 수밖에 없는 이유는 무엇일까?

◇환율 급등 불구 영업익 2천억도 어려울듯

사실 환율이 오를수록 현대차의 영업이익은 증가하는 것이 정상이다. 현대차의 수출관련 달러 익스포져를 50억달러로 계산할 경우 환율이 10원 오르면 영업이익은 500억원이 늘어난다.

3분기말 기준으로 달러-원 환율은 상반기말에 비해 146원 올랐다. 현대차는 가만히 앉아서 환율 상승에 따른 영업이익 증가 효과를 누리는 것이 일반적이다.

|

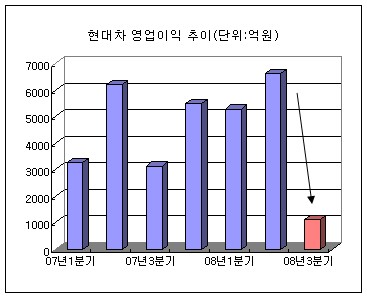

하이투자증권이 내놓은 1769억원의 영업이익 전망이 그나마 낙관적인 수치이고, 동양종금증권 1310억원, KB투자증권 1179억원 등 영업이익이 2000억원에도 턱없이 모자랄 것이라는 전망이 대부분이다.

미래에셋증권의 경우 현대차의 3분기 영업이익을 270억원으로 예상하며 겨우 손익분기점을 맞출 것이라고도 했다.

지난해 3분기 현대차의 영업이익이 3142억원, 직전 분기인 2분기의 영업이익이 6625억원이었다는 점을 감안하면 상황이 심각하다.

물론 전세계적인 경기 침체와 파업으로 수출이 줄어든 영향은 있다. 현대차의 3분기 수출대수는 19만305대로 전년동기대비 16.3% 감소했다. 하지만 이것만으로 영업이익 급감을 설명하기 어렵다. 진짜 문제는 '엉뚱한' 곳에 있다.

◇실적 발목 잡는 '판매보증충당금'

일반적으로 자동차업체들은 판매시 제공되는 무상 보증이나 수리 서비스 비용이 앞으로 나갈 것으로 예상하고, 차량이 판매되는 시점에 미리 현금을 비용으로 인식한다. 현대차의 경우 '판매보증충당금'이란 회계 항목으로 이 비용을 반영한다.

실제로 판매된 차량의 보증수리 요청이 있으면 미리 비용으로 쌓아둔 '판매보증충당금'에서 비용이 처리되고, 그만큼 쌓아둔 '판매보증충당금'은 차감되는 식이다.

당장 비용이 발생하는 게 아니고 앞으로 비용이 들 것으로 예상하고 회계적으로 분류만 해놓은 것인 만큼 당장의 현금유출은 없다. 하지만 판매보증충당금은 부채항목의 충당금 계정으로 관리하기 때문에 그만큼 영업이익에는 마이너스 효과를 가진다.

현대차가 2001년부터 올해 상반기까지 7년6개월간 비용으로 처리한 충매보증충당금은 6조4000억원에 달한다. 이는 같은 기간 올린 매출액 202조원의 3.2% 규모다. 이는 영업이익률을 3%포인트 이상 낮추는 비용 요인으로 작용할 만큼 실적에 미치는 영향이 크다.

그런데 문제는 환율이 오르면 달러로 나가야하는 판매보증충당금도 늘어난다는 점이다. 현대차의 경우 판매보증충당금 중에서 70~80% 가량이 달러 포지션인 것으로 알려져 있다.

판매보증충당금 중에서 달러 비중이 높은 현대차의 경우 환율 상승에 따른 원화값 하락만큼 쌓아두어야 하는 원화 판매보증충당금 전입액도 늘어날 수밖에 없다.

▶ 관련기사 ◀

☞현대차, 9~12일 `제네시스 쿠페` 다운타운 로드쇼

☞증권사 신규 추천 종목(9일)

☞현대차,`아이팟 아반떼 에디션` 출시

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)