.png)

.png)

|

금융위원회는 지난해 3월부터 최대 100만원 한도의 소액생계비 대출을 운용하고 있다. 고금리, 고물가로 생활고에 시달리고 있는 신용등급 하위 20% 저신용자에게 최고 연 15.9%의 금리를 적용한다. 최고금리를 20%로 인하한 뒤 저축은행뿐 아니라 대부업체도 저신용자 대상 신용대출 문턱을 높이면서 정책금융으로 대안을 마련한 것이다.

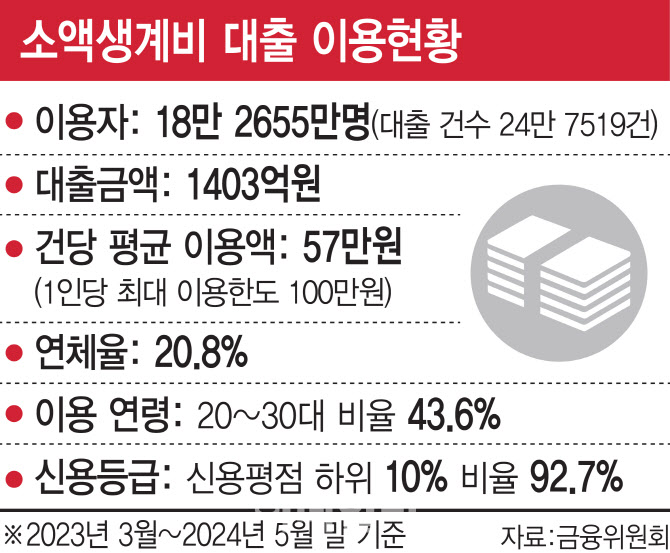

소액생계비 대출에 대한 수요는 폭발적이다. 지난해 3월부터 지난 5월 말까지 약 18만명의 저신용자가 대출을 받았다. 총 대출액은 1403억원에 달한다. 1인당 평균 대출액은 57만원으로 한도 100만원의 절반 수준으로 생계비 명목의 소액 급전 수요가 대부분인 것으로 분석된다. 올해 소액생계비 대출 관련 예산은 1000억원으로 밀려드는 수요에 조기 소진이 예상된다.

폭발적인 급전 수요와 비교하면 공급이 따라가지 못하는 실정이다. 최고금리가 계속 인하하면서 시장에서는 관련 대출이 사라졌고, 정부가 이를 감당하기엔 예산이 턱없이 부족하다는 평가를 받고 있다. 이에 일각에선 최고금리를 조정해야 한다는 목소리도 나오지만 한 번도 금리를 상향한 적이 없는 우리나라에선 현실 가능성이 떨어진다는 지적이다.

따라서 대안으로 미국의 ‘페이데이론’를 참고한 제도적 보완이 필요하다는 의견이 나온다. 미국은 급여를 1~2주 단위로 지급하기 때문에 급여일에 맞춰 급여 이하의 대출을 내주면서 일정 금리를 적용한다. 주별로 페이데이론 최고금리 기준이 다르지만 30일 이내·500달러 이하 대출에 연 36% 금리를 적용하는 경우가 많다.

이에 우리나라에선 최저임금에 맞춰 200만원 이하의 대출에 연 20% 이상의 금리를 허용하는 방안이 대안으로 거론된다. 현재 대부업 시행령상 최고금리는 20%지만 법령상 최고금리는 27.9%인 만큼 페이데이론에 한해 법상 최고금리를 적용하는 방식이다. 200만원을 대출로 받았다면 연 이자액은 종전 41만 2000원에서 57만 4000원으로 16만원 늘 수 있다. 이는 월 1만원 수준으로 증가해 불법 사금융에 비해 큰 부담은 아니라는 설명이다.

금융권 관계자는 “법정 최고금리 인하 이후 공급자들은 신규 대출을 중단하고 시장에서 영업을 포기하고 저신용자들은 시장에서 자금을 조달할 기회조차 얻지 못하고 있다”며 “이자가 오르더라도 저신용자가 제도권에서 자금을 조달할 기회를 얻을 수 있도록 해야 한다”고 했다.