.png)

.png)

|

앞서 케이뱅크는 2020년 6월 업비트와 실명인증 가상계좌 서비스를 개시했다. 특정금융정보법에 따르면 가상화폐거래소는 반드시 은행으로부터 실명을 확인할 수 있는 입출금 계좌를 받아야 원화 시장을 운영할 수 있다. 케이뱅크 계좌를 개설해야만 업비트의 원화 입출금 서비스를 이용할 수 있는 셈이다.

케이뱅크의 고속 성장엔 업비트와의 제휴가 큰 힘이 됐다는 평가가 나온다. 케이뱅크는 업비트와의 제휴 이후 매달 신규 고객 수와 수신고가 증가했다. 케이뱅크의 1분기 말 고객은 1033만명으로 지난해 말보다 80만명이 늘었다. 2021년 2분기 이후 단일 분기로는 가장 많은 인원이 새로 케이뱅크의 고객이 됐다. 1분기 말 기준 케이뱅크 수신 잔액은 24조원으로 직전 분기 대비 26%가량 증가했다.

특히 올해 초부터 가상화폐 시장 거래 호황이 이어지면서 케이뱅크도 올해 1분기 역대 최대 실적을 거뒀다. 케이뱅크의 1분기 당기순이익은 507억원으로 지난해 같은 기간보다 5배 가까이 늘었다. 역대 1분기 중 최대 실적이다. 이에 케이뱅크의 기업공개(IPO)에 대한 기대감도 커졌다.

문제는 19일 시행할 가상자산이용자보호법이 케이뱅크의 발목을 잡을 수 있다는 점이다. 이 법은 가상자산사업자는 예치금 이용료 산정기준과 지급절차를 마련하고 이용자에 예치금 이자를 지급해야 한다는 내용을 담고 있다. 예치금 관리기관인 은행은 가상자산 이용자 예치금을 고유재산과 구분해 자본시장법상 투자자예탁금처럼 운용해야 한다.

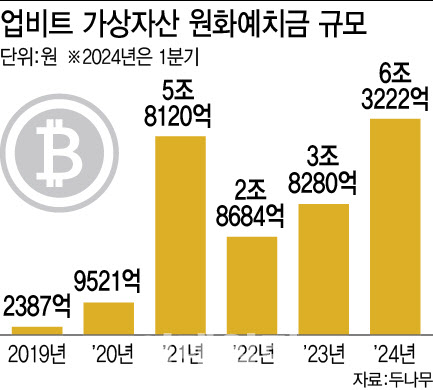

금융권에서는 은행이 가상화폐거래소에 지급할 이용료로 국내 증권사의 투자자예탁금 이용료율 중간값인 연 1% 수준에서 결정될 것으로 예상하고 있다. 케이뱅크의 올해 1분기 기준 수신(23조9748억원)에서 업비트 예치금 비중은 26.3%(6조3222억원)에 달한다.

현재 업비트는 케이뱅크로부터 0.1%의 이용료율을 받고 있어 케이뱅크가 업비트에 지급한 이용료는 1분기 기준 63억원으로 계산할 수 있다. 그런데 만일 가상자산이용자보호법 시행 이후 케이뱅크가 업비트에 부담하게 될 이자 비용이 연 1.00%로 오르면 이용료가 약 630억원으로 크게 뛰어오른다. 1분기 케이뱅크의 순이익인 507억원을 넘어서는 액수다.

이에 가상화폐거래소 이용료율이 인상된다면 케이뱅크의 수익성 악화는 불가피하다. 이용료 인상이 IPO 과정에서 실적 악화와 함께 악영향으로 이어질 수 있다는 우려도 있다. 케이뱅크 관계자는 “업비트와 협의 중인 사안이고 아직 결정한 것은 없다”며 “법 시행일인 19일 이전까지는 결론을 낼 예정이다”고 전했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)