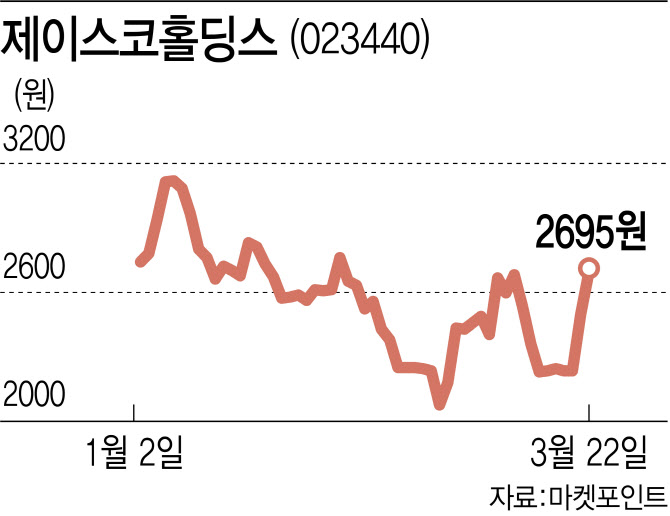

22일 마켓포인트에 따르면 제이스코홀딩스(023440)는 전날 대비 8.02% 상승한 2695원으로 거래를 마쳤다. 간밤 테슬라가 급등하며 2차전지 연관 종목이 상승하자 니켈 원광 사업에 뛰어든 제이스코홀딩스의 주가도 상승한 것으로 보인다. 다만 지난해 연말(2710원)과 비교하면 0.55% 하락했으며, 지난 1월9일 경신한 52주 신고가 3285원 대비 17.96% 떨어진 수준이다.

제이스코홀딩스가 신사업에 진출했지만 구체적인 성과 없는 가운데 적자로 전환하면서 주가는 평행선을 달리는 양상이다. 제이스코홀딩스의 지난해 별도 기준 영업손실은 61억253만원을 기록했다.

|

다만 시장에선 이 같은 계획을 토대로 투자금 회수 시점에 대해 의구심이 커지고 있다. 내년부터 선적에 나설 수 있다는 주장이 석연치 않다는 판단이다. 한상민 제이스코홀딩스 대표는 지난 9일 개최된 사업설명회에서 EVMD 측과 공동사업을 하게 된 계기와 관련해 “EVMD와 접촉했던 다른 업체들은 필리핀 정부 일 처리가 늦은 데다 EP(1년)와 MPSA(2년) 취득에 총 3년 정도 걸린다고 컨설팅을 받으면서 포기한 것 같다”며 “제이스코홀딩스는 새로운 먹거리를 창출해야 하기 때문에 베팅하기로 했다”고 말했다. 이는 다시 말해 제이스코홀딩스 외에 다른 업체들은 니켈 채굴까지 상당 기간이 소요된다고 판단했다는 의미로 해석될 수 있다.

필리핀 자회사 지분 취득이 연기된 점도 우려되는 요인으로 꼽힌다. 당초 제이스코홀딩스는 지난 2월 필리핀 현지 자회사 ‘JSCO PH’ 주식 1995주를 45억원에 매입하기로 했지만, 일정을 조정해 4월5일로 미뤘다. 이는 EVMD 지분 10%를 취득하기 위한 사전 절차로, 향후에도 제때 이뤄지지 않으면 EVMD 지분 취득이 어려워질 수 있다. EVMD 지분 취득 예정일은 오는 4월10일이다.

궁극적으로는 수익성 및 손익분기점(BEP)에 대한 설명이 부족하다는 평가가 나온다. 제이스코홀딩스는 오는 2024년 일일 니켈 채굴 목표량은 3만7500t으로 제시했다. 연간 채굴량은 990만t이며, 예상 매출액은 1조2870억원을 추정했다. 다만 해당 매출액은 제이스코홀딩스 오롯이 가져가는 게 아닌, 해당 광산에서 EVMD가 취득할 수 있는 니켈 관련 매출액이다. 제이스코홀딩스가 얻을 수 있는 실제 수익은 EVMD 지분 10%에 대한 배당금이다. 여기에 250억원의 독점판매권을 구입해 유통 사업에 따른 추가 수익을 얻겠다는 입장이지만, 구체적인 수익성과 BEP는 제시하지 않은 상태다.

금융투자업계 한 관계자는 “회사 측에서 중국의 꽌시(관계)와 같은 문화를 이용해 사업권을 따냈다고 설명하고 있지만 진위가 의심된다”면서 “니켈 채굴은 누구나 뛰어들고 싶어하는 사업인데, 필리핀 정부가 굳이 규모가 작은 기업에 사업권을 주는 것도 선뜻 이해하기 힘들고, 회사가 설명하는 수익성 확보 방안도 명확해 보이지 않는다”고 말했다.

제이스코홀딩스 측은 공시 규정상 수익성에 대한 설명을 제시하기 어렵다는 입장이다. 제이스코홀딩스 관계자는 “니켈 채굴 자체를 아직 시작도 안 한 데다 투자 회수 시점은 공시 문제를 고려해 적극적으로 언급하지 않고 있다”고 설명했다.