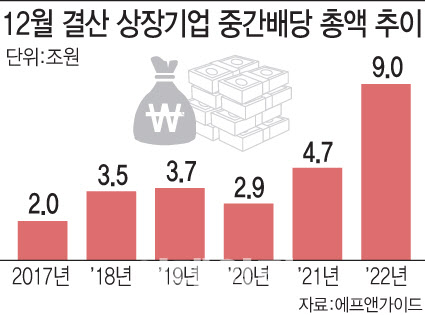

21일 에프앤가이드에 따르면 올해 12월 결산 상장사 중간 배당금(1·2분기 포함)은 9조491억원으로 집계됐다. 이는 지난해 4조7557억원 대비 90.28% 증가한 수준이다. 상장사 중간 배당금은 △2017년 2조175억원 △2018년 3조5477억원 △2019년 3조7072억원으로 꾸준히 늘다가 2020년 2조9153억원으로 감소했지만, 지난해부터 다시 늘어나는 모습이다.

|

배당은 잉여현금흐름(FCF)과 밀접한 관련이 있다. 기업 입장에서는 남는 현금 중 일부를 배당으로 활용하기 때문이다. 이는 뒤집어 말하면 기업 입장에서 배당이 과도할 경우 투자에 활용할 자원이 줄어들 수 있다는 뜻이다.

따라서 요즘처럼 대내외적으로 불확실성이 극심한 상황에서는 기업 입장에서 배당을 결정할 때 고민이 클 수밖에 없다. 미래를 위해 투자해야 할 현금이 배당으로 들어가게 되면 경쟁력 약화로 이어질 수 있어서다. 미국 전기차 제조업체 테슬라 등 일부 기업이 막대한 이익을 내고도 배당에 소극적인 이유다.

배당이 반드시 주가 상승으로 연결되지도 않는다. 이에 따라 일부 기업에서는 배당보다 자사주 매입을 선호하기도 한다. 자사주 매입은 유통 주식 수를 줄여줘 주가 상승 효과를 낸다는 측면에서 배당과 함께 대표적인 주주환원 중 하나로 분류된다.

특히 배당은 한 번 결정하면 다시 줄이기 쉽지 않은 영구적 성격의 현금 유출인 반면, 자사주 매입은 일회성 성격을 보이면서도 배당과 비슷한 효과를 낸다. 자사주의 경우 일반적으로 의결권이 제한돼 자사주 매입을 통해 의결권을 가진 주식 수를 줄여주고 지배주주 보유 지분의 의결권을 상대적으로 강화해주는 경영권 강화의 역할도 할 수 있다. 올 들어 지난 16일까지 유가증권시장과 코스닥시장 자사주 매입 공시 건수는 194건으로 지난해 140건 대비 증가했다.

성태윤 연세대 경제학부 교수는 “배당은 주주환원 차원에서 긍정적인 부분이 있지만 기업 경영 상황에 영향을 주거나 그 자체가 재무적인 부담을 줘서는 곤란하다”면서 “기업의 상황, 경기 움직임 등을 종합적으로 검토해서 결정해야 한다”고 말했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)