.png)

|

부·알·못(부동산을 알지 못하는 사람)이던 2017년 가을쯤 연일 지면 헤드라인을 장식하던 집값 상승 뉴스에 조급해졌다. 전세를 끼고라도 아파트를 사놔야겠다는 결심을 하고 자천타천 부동산 전문가라는 지인에게 조언을 구했다. 가장 먼저 나온 질문은 “가용자금이 얼마냐”다. 딴에는 최대한 끌어모을 수 있는 돈에 조금 허세를 부려 금액을 불렀는데 그 정도로는 서울시내 웬만한 아파트 갭투자는 택도 없단다.

이어진 조언은 “대출을 쓰지 그래”다. 2007년 연 6%에 가까운 금리에 주택담보대출을 받아 은행에 월세 낸다는 생각으로 살았던 적이 있었다. 돈을 차곡차곡 모아 중도상환하겠다고 은행을 찾았더니 중도상환수수료를 물어야 한다는 게 아닌가. 돈 갚는다는데 수수료까지 내야 하나 빈정상해 거치기간 3년이 끝나길 기다렸다가 상환하고, 이제 절대로 대출은 받지 않겠다고 다짐했더랬다. 그래서 “내 인생에 대출은 없다”고 하자 지인은 “평생 돈은 못 벌겠네”라며 예적금을 추천하는 것으로 컨설팅을 끝냈다.

지금 와서 생각해보면 아쉬움이 크긴 하다. 대출을 적절히 활용했다면 아마 지금쯤 자산규모가 상당히 불었을 터다. 다만, 여기에는 ‘적절한’이라는 조건과 부동산 값이 오른다는 전제가 충족돼야 한다. 사실 집값 치솟을 때 무리하게 대출받아 집 샀는데 이후 집값은 떨어지고 금리 상승에 이자부담은 눈덩이로 불어 ‘하우스 푸어’가 양산됐던 시기도 있었다.

증시에서도 마찬가지다. 최근 들어 증시에서 대출을 받아 주식에 투자하는 흐름이 두드러지고 있다.

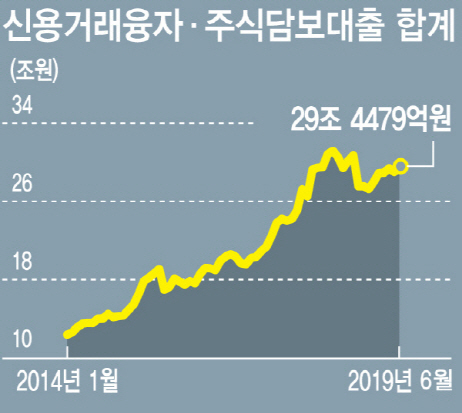

투자자가 증권사로부터 돈을 빌려 주식을 산 신용거래융자는 지난 6월 말 기준 10조4710억원 수준이다. 한 달 전에 비해 2000억원 이상 늘어난 것이다. 여기에 보유하고 있는 주식을 담보로 대출을 받는 주식담보대출도 18조9778억원에 달한다. 돈에 꼬리표가 붙은 것은 아니지만 이렇게 주식을 담보로 받은 대출은 다시 주식투자하는 데 쓰일 가능성이 높은 만큼 결국 빚 내서 주식투자한 규모가 30조원에 육박한다고 볼 수 있다.

여기에 포함되지는 않지만 캐피탈사나 저축은행이 증권계좌나 예수금을 담보로 주식투자자금을 빌려주는 주식연계 신용대출 ‘스탁론’까지 합하면 사실상 빚으로 주식투자한 규모는 30조원을 넘을 것으로 보인다.

문제는 증시가 하락하는 경우다. 이자비용 내고 레버리지 일으켜 투자했는데, 주가가 떨어지면 손실을 입게 된다. 여기에 일정 수준 이하로 떨어지면 돈 빌려준 곳이 임의로 주식을 팔아버리는 반대매매까지 이뤄진다.

부동산은 가치가 하락해도 이자 갚을 능력만 된다면 깔고 앉아서 살면 되지만 빌린 돈으로 산 주식은 투자자의 의지와 상관없이 강제 매도 당하는 것이다. 결국 레버리지를 쓴 만큼 손실도 더 크고, ‘존버’(견디고 버틴다는 뜻의 비속어)할 기회도 얻지 못하는 상황이다.

대출을 잘 활용하면 ‘부의 추월차선’이 될 수 있다. 하지만 과도하게 쓰거나 너무 큰 리스크를 감수해야 한다면 ‘깡통 차는 지름길’이 될 수 있다. 동시다발적으로 터진 악재에 8일 ‘블랙먼데이’를 겪고 9일까지 하락세를 이어가는 증시를 보고 있자니 빚 내서 주식투자한 결론이 피눈물일까봐 걱정이다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)