.png)

|

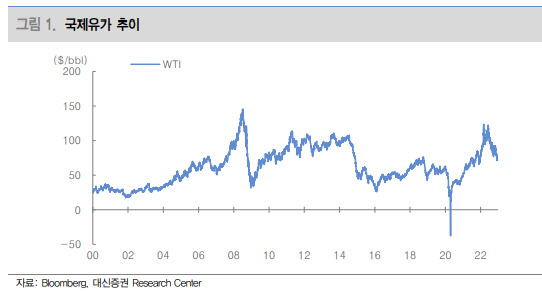

중국의 제로 코로나 정책 완화는 수요 감소 효과를 제한할 수 있다고 봤다. IEA는 중국의 수요 회복을 이유로 2023년 전세계 원유수요전망치를 전월대비 상향 조정했다. 내년 일일 1.016억배럴로 원유 수요를 관측했다. 바이두에 따르면 중국 우루무치 지역의 도로교통량은 전년 동기 대비 5% 증가했으며, 광저우 지역의 도로교통량 감소폭도 줄어들고 있다.

또 원유 시장의 공급차질 우려는 여전하다. 김소현 대신증권 연구원은 “S&P에 따르면 11월 OPEC+ 원유 생산량은 일일 70만배럴 감산했는데, 이는 4월 서방의 제재로 러시아 원유 생산량이 급감한 이후 가장 큰 감산폭”이라며 “러시아산 가격 상한제 도입도 여전히 원유 공급 불확실성을 높일 수 있다”고 말했다.

북유럽향 우랄유 가격은 12월초 배럴당 43달러에서 30달러까지 하락해, 가격 상한선인 60달러를 크게 밑돈다. 하지만 러시아는 가격 상한제 도입국에게 원유 판매를 금지할 계획이다. 가격 상한제 도입에도 러시아산 원유 수출은 여전히 견조하다. 11월 러시아 총 원유수출량은 일일 810만배럴로 4월 이후 최대치를 기록했다. 유럽향 해상 원유수출량 감소에도 러시아 전체 해상 원유수출량은 500만배럴 선을 유지했기 때문이다.

미국의 전략비축유도 2023년 2월부터 재매입할 계획이다. 미국은 유가 안정을 위해 전략비축유를 총 1억8000배럴 방출했는데, 국제유가가 70달러대를 유지함에 따라 전략비축유 3만배럴을 매입할 것이라고 밝혔다.

김 연구원은 “미국의 전략 비축유는 1984년 이후 최저치이다”며 “현재의 전략비축유 수준이 역사적으로 낮기 때문에 다가오는 겨울철 날씨가 예상보다 춥거나 예상하지 못한 공급 차질 이슈가 발생한다면 미국 정부의 유가 안정화 대응 카드도 제한된 상황”이라고 전했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)