.png)

13일 행정안전부에 따르면 지난달 서울 등 수도권 집중호우로 인한 소상공인 풍수해보험금 신청건수는 633건, 지급예정금액은 약 19억5100만원으로 집계됐다. 전체 피해 상가 1만3900여건의 4.5%에 불과하다. 상가나 공장은 피해건수만 집계하고 있으며 피해액은 별도로 집계하지 않는다. 피해가 발생한 100곳 중 95곳은 정액 지급되는 소상공인 재난지원금 외에는 시설·동산·기계류 등의 피해 및 복구액 대부분을 고스란히 떠안았다는 말이다.

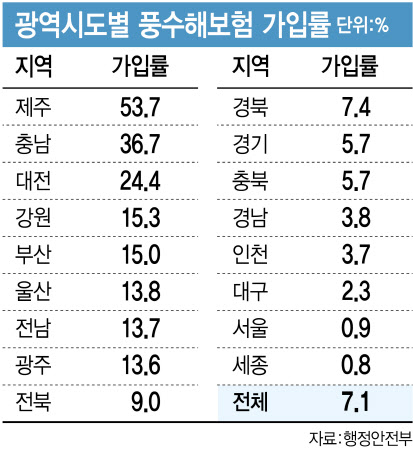

자동차나 화재보험이 의무보험인 것과 달리 재난보험은 임의보험인데다 홍보부족으로 가입률이 매우 저조하다. 7월말 현재 소상공인 상가·공장의 가입건수는 4만3441건, 가입률은 7.1%다. 광역시도별 가입률을 보면 제주가 53.7%로 가장 높고, 이어 충남 36.7%, 대전 24.4%, 강원 15.3%, 부산 15.0%, 울산 13.8%, 전남 13.7%, 광주 13.6%, 전북 9.0%, 경북 7.4%, 경기 5.7%, 충북 5.7%, 경남 3.8%, 인천 3.7%, 대구 2.3%, 서울 0.9%, 세종 0.8%다.

|

풍수해보험은 태풍, 호우, 홍수, 지진 등 자연재해로 인해 발생한 건물, 시설, 집기 등 파손 손해와 청소비용 등에 대한 실손보상이 가능한 보험이다. 보험료의 70~92%까지 정부에서 지원하고, 소상공인 월보험료는 2만~4만원가량이다.

가입률이 저조한 것은 홍보부족과 1년 단위 갱신형 상품이라는 점이 꼽힌다. 행안부 관계자는 “출시한 기간이 짧아 홍보가 부족했고, 1년 갱신형이라 꾸준히 가입하는 분들이 많지 않다”며 “장기 상품으로 내놓으면 보험료가 상승하기 때문에 1년 갱신형으로 출시한 것”이라고 설명했다. 의무보험 전환 역시 예산부담, 보험료 상승, 손해율 증가 등으로 쉽지 않은 문제다.

이에 위험지역을 중심으로 개인의 재난리스크 관리가 필요하다는 지적도 나온다. 정태성 국립재난안전연구원 시설연구관은 “경제규모 확대, 재난의 상시화 등으로 국가가 특별재난지역선포 위주로 대비하는 시대는 지났다”며 “집값 하락 우려 등으로 홍수위험지도를 발표하지 못하고 있지만, 위험지도를 통해 지자체와 개인들도 위험지역에선 재난 리스크를 관리해 나가야 한다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)