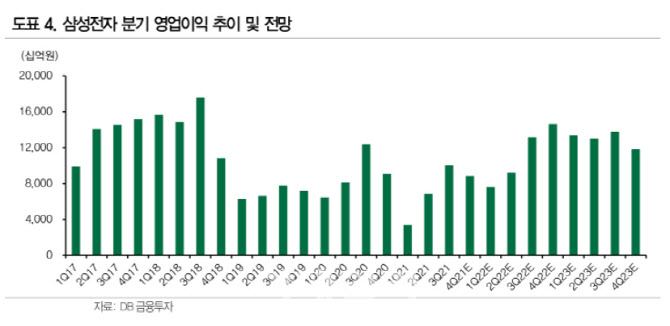

어규진 DB금융투자 연구원은 이날 보고서에서 “삼성전자의 올해 1분기 실적은 매출액 76조9000억원, 영업이익 12조6000억원으로 시장 기대치를 충족시킬 전망”이라며 “사업부별 영업이익 추정치는 반도체 7조6000억원, 디스플레이 6000억원, IT·모바일(IM) 3조6000억원, 소비자가전(CE) 7000억원이다. 1분기 메모리 가격 하락은 D램, 낸드 각각 -6.2%, -5.1% 수준으로 우려 대비 양호할 것”이라고 분석했다. 갤럭시S22 출시로 IM 부분의 실적 반등도 기대된다는 설명이다.

어 연구원은 “최근 키옥시아 낸드 오염 이슈 등으로 공급 부족에 따른 2022년 2분기 이후 낸드 가격의 상승 반전이 기대되는 가운데 D램 업황 반등도 예상대비 빠르게 진행될 전망”이라며 “성수기에 진입하는 3분기 이후 메모리 가격 상승, 출하 증가 효과로 삼성전자는 분기 영업이익 19조원 대의 사상 최대 실적을 달성할 것”이라고 전망했다. 올해 역대 최대 실적 달성도 내다봤다.

|

이어 “삼성전자의 현재 주가수익비율(PER)은 9.0배 수준으로 급격한 업황 하락기간의 밸류에이션(PER 10.0배)에 미치지도 못하는 상황”이라며 “다 오르고 후회하지 말고 미리미리 매수하자”고 말했다.