|

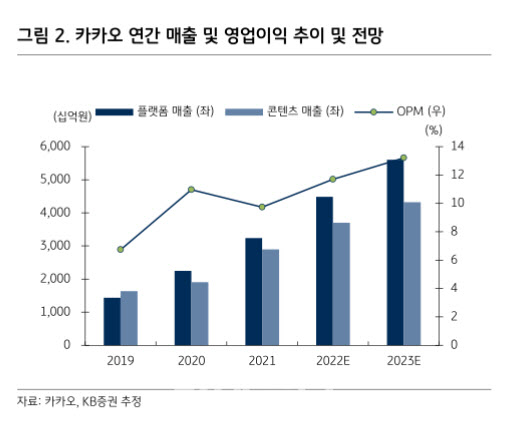

2021년 4분기 실적은 일회성 비용을 제거하면 무난한 수익성을 기록했다는 평가다. 이 연구원은 “2021년 4분기 실적은 매출액 1조7852억원, 영업이익 1085억원을 기록했다”며 “매출액은 컨센서스 3.3% 상회, 영업이익은 34% 하회했다”고 말했다.

이어 “플랫폼 부문은 톡비즈 매출 성장세가 다소 둔화됐으나 기타매출이 모빌리티 성수기를 맞아 고성장을 시현했다. 콘텐츠 부문은 스토리가 전분기대비 3.4% 감소하면서 이례적으로 성장이 둔화됐는데 이는 오미크론 확산 전 일본 내 오프라인 활동 증가, 카카오웹툰 런칭이후 매출 안정화 등에 기인했다”고 분석했다. 두나무 지분 매각 관련 일회성 성과급을을 제외한 영업이익은 1702억원으로 컨센서스에 부합하는 수준이라는 평가다.

카카오의 올해 실적은 매출액 8조2000억원, 영업이익 9569억원을 예상했다. 이 연구원은 “매출 고성장과 더불어 주요 사업부문 수익성 개선 역시 지속될 것”이라며 “국내 시장에서 플랫폼 기반 광고, 핀테크, 모빌리티 등 주력 사업 입지가 확대되는 가운데 해회시장에서 콘텐츠 중심의 공격적인 확장이 진행 중”이라고 설명했다.

이어 “특히 톡비즈는 지난해 43.1% 성장한 데 이어 올해도 38.3% 고성장이 지속될 예정”이라고 덧붙였다. 다만 콘텐츠, 블록체인 등 신사업 관련 투자가 증가하는 과정에서 수익성 개선 속도는 기존 예상대비 다소 늦어질 수 있다고 이 연구원은 전망했다.