|

개인투자자에게도 공매도를 허(許)하라

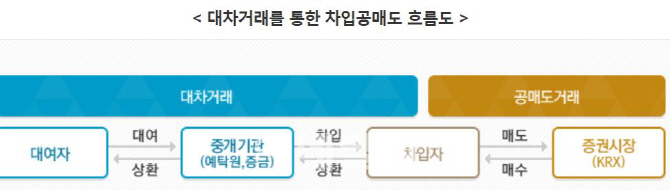

개인 투자자들의 가장 큰 불만은 공매도가 외국인과 기관의 전유물이라는 것이다. 법적인 제약은 없지만 현실적인 벽이 높다. 개인이 신용으로 주식을 빌리는 ‘신용대주’ 거래를 위해선 예탁금이 최대 140%까지 필요하고, 증권사에서 주식을 빌리는 ‘대차거래’를 하려고 해도 종목이 10여개로 한정적이다. 한 전업 투자자는 “사실상 개인은 공매도를 할 수 없다”며 “일부 되는 종목도 있으나 물량확보가 쉽지 않아 절대적으로 불리하다”고 불만을 토로했다.

한국거래소 관계자는 “기관투자자들은 주식을 대량으로 임차를 하기 때문에 수익성이 나오지만 개인은 소규모라 증권사 입장에선 메리트가 없는게 사실”이라고 말했다. 이익을 추구하는 증권사가 수익성을 이유로 개인에게 대차를 하지 않는데 금융당국이 나서 이를 강요할 수는 없다는 논리다.

그렇지만 정보력과 자금이 부족한 개인이라도 공매도를 할 수 있는 기회를 줘야한다는 주장도 나오고 있다. 한 증권사 연구원은 “개인은 기관이나 외국인에 비해 공매도를 많이 못하겠지만 이 물량들이 모이면 증권사 수수료도 늘어나게 된다”며 “무조건 개인투자자 피해를 이유로 증권사가 주식을 빌려주지 않는다는 것은 핑계에 불과하다”고 꼬집었다.

선물 상장 늘려 주식 공매도와 같은 효과 ‘현실적’

문제의 본질은 개인의 공매도 허용이 아니라 리스크 관리라는 주장이다. 공매도는 명과 암이 분명히 존재한다. 투자자의 예상대로 주가가 하락하면 100%의 수익을 낼 수 있지만, 이를 벗어나 주가가 급등하면 손실폭도 무제한이다. 또 다른 전업 투자자는 “개인에게 공매도를 허용했을 경우 리스크도 고려해야 한다”며 “상한가나 하한가처럼 30% 제한폭이 없어 잘못된 투자로 전 재산을 날릴 수도 있다”고 말했다.

먼저 개인에게 공매도를 허용하려면 리스크 제한 규정이 선행돼야 한다는 것이다. 강소현 자본시장연구원은 “공매도 과열종목 지정처럼 개인들의 공매도 리스크가 증폭되는 상황을 막을 제도적 보완장치 마련이 필요하다”고 강조했다.

가장 현실적인 대안은 상장 주식 전 종목에 대해 선물을 상장하는 것이다. 선물 투자는 주가 하락에 배팅하는 공매도와 같은 투자 효과를 낼 수 있다. 현재 코스피 시장에 상장된 선물은 139개 종목이다. NH투자증권 연구원은 “개인들이 공매도를 하지 않더라도 동일한 효과를 낼 수 있도록 선물을 상장하는 것이 현실적인 대안이 될 것”이라며 “공매도 보다 리스크가 적다”고 말했다.

일부 종목에 대해서만 공매도를 허용하는 방안에 대해선 의견이 갈렸다. 금융투자업계 관계자는 “외국인과 기관투자자의 비중과 거래량이 많은 일부 종목에 대해서만 공매도를 허용해야 한다”고 주장했다. 반면 거래소 관계자는 “코스닥시장에서 공매도의 부작용이 더 심각하다고 볼 근거를 찾기 어렵다”며 “밸류에이션이 낮은 종목에 대해 공매도를 제한하면 개인 투자자들이 더 큰 피해를 볼 수 있다”고 설명했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)