|

[이데일리 김영수 기자] 1987년 신림동 소재 골목 어귀에 위치하던 17㎡(5평) 점포 ‘놀부보쌈’이 모태인 놀부NBG는 2년후 가맹1호점 놀부보쌈 상도점을 시작으로 프랜차이즈사업을 본격적으로 전개하기 시작했다.

놀부는 이후 대한민국 국민이라면 누구나 알고 있을 정도로 크게 번창해 나갔다. 700여개의 직영과 가맹점으로 확장된 2011년 창업주인 김순진 회장과 그의 외동 딸인 정지연(요리전문가) 부사장은 지분전량을 모건스탠리프라이빗에쿼티(MSPE)에 1200억원에 매각했다. 김 회장은 당시 본인의 건강과 딸에게 새로운 도전을 할 수 있도록 기회를 주기 위해 MSPE로의 매각을 선택했다.

MSPE가 경영권을 인수한지 7년이 흐른 놀부는 올해로 창업 30주년을 맞았다. MSPE는 놀부 인수 이후 보쌈, 부대찌게 등을 주력으로 하는 놀부의 약점을 보완하기 위해 놀부항아리갈비, 놀부 맑은 설렁탕 담다, 벨라빈스커피, 공수간, 놀부옛날통닭 등을 잇따라 신규 론칭했다. 현재 놀부의 브랜드는 총 13개로 늘어났으며 가맹점이 절대비중을 차지하는 매장 수는 1000여개에 이른다. 매출확대를 위해 다채널 전략으로 덩치를 키운 셈이다.

김순진 회장이 오너였던 시점부터 시작된 해외진출 역시 MSPE 경영권 인수이후 가속화됐지만 마땅한 실적을 내지 못하고 있다. 중국 등 해외 현지 사정 등으로 가맹점 확대가 어려운 상황에서 현재는 약 21개 매장만을 운영하고 있다.

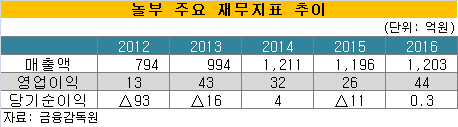

놀부의 매출에서 국내 영업비중이 차지하는 비중이 절대적인 점을 감안하면 2015년 메르스 사태는 MSPE에겐 악몽같은 사건이었다. 간신히 기업가치를 끌어올리고 있는 상황에서 메르스 사태가 터지면서 식자재 가격이 오르자 2015년에는 결국 전년대비 적자로 다시 돌아섰다. 그 해 시도했던 첫 번째 투자회수(Exit) 마저 실패로 돌아가는 쓴맛을 봤다.

|

그나마 지난해에는 의미있는 실적을 올렸다. 매출액과 영업이익은 전년대비 각각 0.6%, 69.2% 상승한 1203억원, 44억원을 기록했다. 당기순이익도 3000만원을 기록해 다시 흑자전환했다. 하지만 상각전영업이익(EBITDA)은 120억원 정도로 인수 당시 수준에 미치지 못했다. MSPE가 놀부를 인수할 당시 에비타는 약 150억원(2011년말)으로 외식사업 M&A딜에 적용된 EV/EBITDA 배수 8배 정도가 적용됐다.

바이아웃(Buy-out)을 위해서는 보다 매력적인 매물로 탈바꿈시켜야 하지만 시계제로 상태다. 국내 외식업은 포화상태로 규모만 늘려서는 수익성을 담보할 수 없는 시장으로 바뀌었기 때문이다. 7년간 놀부에 붙잡혀 있는 MSPE로선 난관에 봉착한 셈이다.

MSPE는 현재 잠재 인수후보자들과 물밑 접촉을 지속적으로 시도하면서 인수당시 수준 이상으로 기업가치를 끌어올리기 위한 다양한 시도를 하고 있다. 그럼에도 불구하고 투자원금을 전액 회복할 수 있을지는 미지수다. 일부에서는 놀부의 현 지분가치(Equity value)를 800억원가량으로 평가할 정도로 미래성장성에 의문을 제기하고 있다. 한 IB업계 관계자는 “사모투자펀드(PEF) 운용사뿐 아니라 대기업들도 외식업을 기피대상으로 여기면서 국내에서는 마땅한 전략적투자자를 찾기 쉽지 않다”며 “외식사업 환경이 좋지 않은 상황에서 MSPE가 투자원금 회수를 고수한다면 기업가치 하락 리스크를 감내해야 할 뿐 아니라 제3자 매각 역시 장기화될 것으로 예상된다”고 말했다.

!['120억' 장윤정·도경완의 펜트하우스, 뭐가 다를까?[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26020800099t.jpg)