.png)

.png)

|

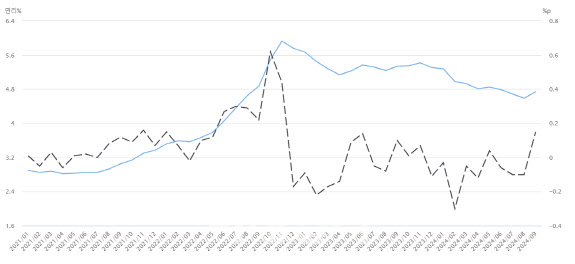

이에 따라 지난 5월 이후 하락세였던 중소기업 대출금리는 넉 달만에 다시 상승세로 돌아섰다. 같은 기간 중소기업 운전자금 대출금리도 4.99%로 0.09%포인트 상승했다. 시설자금 대출금리는 4.18%로 전월과 같았다.

중소기업 대출금리가 넉 달만에 큰 폭으로 상승 전환한 것은 지표금리(조달금리)인 CD(91)금리의 소폭 상승 때문이다. 금융기관은 지표금리에 가산금리를 더해 여·수신 상품 금리를 정한다. CD 금리는 9월 3.52%로 전월보다 0.02%포인트 올랐다. 여기에 은행들이 중소기업 대출 관리 차원에서 우대금리 폭을 낮췄기 때문으로 풀이된다.

한국은행 관계자는 “대기업 대출금리보다 중소기업 금리가 많이 오른 이유는 은행이 상반기 우대금리를 많이 적용했다가 최근 그런 폭을 축소한 영향이 있다”며 “은행들이 상반기 중소기업을 대상으로 대출 확대 정책을 폈다가 연말이 다가오면서 대출관리를 강화하고 있다”고 했다.

|

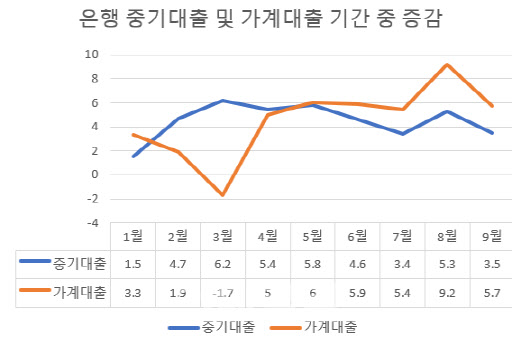

일각에서는 연말까지 은행의 대출 관리가 이어지면 중소기업 이자 부담이 커지는 게 아니냐는 우려도 나온다. 은행의 중소기업 대출 잔액은 9월말 현재 1040조 5000억원으로 역대 최대치로 불어났다. 중소법인 대출 잔액은 584조 5000억원, 개인사업자 대출이 455조 9000억원이다.

한국은행은 중소기업 대출의 가산금리 상승폭이 아직 장기 가산금리 평균보다는 높지 않다고 강조했다. 은행들이 가산금리를 크게 낮춰왔다가 최근 일부 되돌리긴 했지만, 가산금리 수준이 장기 평균보다는 아직 낮다는 얘기다. 2025년 1월부터 2024년 8월까지 5대 시중은행 중소기업 대출의 가산금리 평균은 3.10%로 현재 가산금리 평균 2%대 초반보다 약 1%포인트 정도 높다.

한국은행은 또 향후 기준금리 인하 효과로 기업대출을 중심으로 대출금리가 추가 하락하고 차주 이자상환 부담도 점차 완화할 것으로 봤다.

한국은행 관계자는 “기준금리 인하 효과가 중장기 시장금리와 이에 연동한 대출금리에 우선 반영됐지만 단기 시장금리는 선반영 폭이 크지 않았다”며 “이에 연동된 대출금리는 향후 추가 하락할 가능성이 있다”고 말했다.

|