.png)

.png)

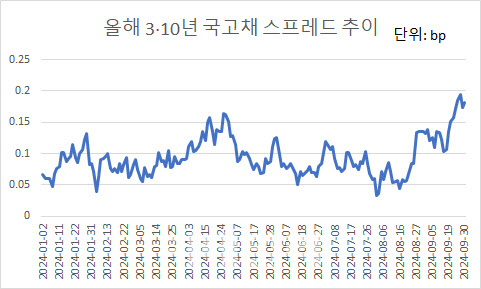

통상 스프레드 상승은 금리 인하기에 접어들면 나오는 현상인 만큼 증권가에선 이 같은 상승세가 이어질 것이란 전망이 우세하다. 다만 시장에선 상승세 지속이 제한적일 것이란 견해도 나온다.

|

스프레드 상승은 시장이 기준금리 인하기에 접어들면 발생하는 현상이다. 비교적 통화정책의 영향을 더 받는 단기물에 대한 수요가 오르면서 그에 따른 가격 상승, 금리 하락이 이어지는 것이다. 단기물과 장기물의 금리차가 벌어질수록 수익률 곡선의 기울기는 가팔라지는데 이를 스티프닝 현상이라고 한다.

오는 11일 예정된 한국은행 금융통화위원회에서 기준금리 인하가 예상되는 만큼 증권가에선 이 같은 스티프닝이 이어질 것으로 봤다. 김지만 삼성증권 연구원은 “기준금리 인하가 진행되면 장단기 스프레드는 확대된다”면서 “3·10년 스프레드는 9월 중 19bp까지 확대되면서 연중 최대로 확대됐는데 금리 인하가 진행되면서 추가 확대될 것으로 예상한다”고 설명했다.

김수연 한양증권 연구원 역시 “시장금리는 여러 번의 기준금리 조정을 선반영하고 있어 단기금리 하락으로 그동안 심화됐던 역캐리 일부가 해소되는 수준의 변동이 예상된다”면서 “만기 구간별로 강도 차이가 있겠으나 스티프닝 부담을 이어갈 것”으로 봤다.

다만 시장에선 스티프닝 랠리가 제한적일 것이란 견해도 나온다. 한 채권 운용역은 “스티프닝을 이어가기엔 한국의 인하 속도가 미국보다 빠르지 않을 것 같다”면서 “다만 한국은행이 갑자기 인하 속도를 빠르게 잡는다면 가능할 것”이라고 봤다.

이어 “특히나 30년물의 경우 올해 연말까지 발행되는 양도 많지 않을 것”이라면서 “보험사 등 올해 사야 되는 수요는 여전하다”고 덧붙였다.

한 외국계은행 채권 딜러 역시 “한국은 미국과 달리 가계부채 등 장애물이 많은 상황이라 인하를 빠르게 할 것 같진 않다”면서 “이번 주 고용지표와 내주 금통위를 지켜봐야겠다”고 전했다.

한편 과거 사례를 볼 때 3·10년 스프레드 상단은 27.6bp라는 분석도 나와 눈길을 끈다. 김상훈 하나증권 연구원은 “과거 인하 사례를 볼 때 첫 인하가 포함된 달에 추가로 75bp 인하를 단행한 2008년을 제외하면 27.6bp라는 스프레드가 산출된다”며 “해당 추정에는 외평채 발행 여부와 세계국채지수(WGBI) 편입 여부는 고려하지 않았다”고 설명했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)