|

[이데일리 김국배 기자] 6개월 연속 증가하고 있는 시중은행 가계대출이 이달 또 늘어날 전망이다. 빚을 내 집을 사려는 사람들이 줄지 않으면서 주택담보대출(주담대)이 꺾이지 않고 있는 결과다. 그나마 신용대출은 줄면서 전체 가계대출 증가 폭은 줄어들 것으로 보인다.

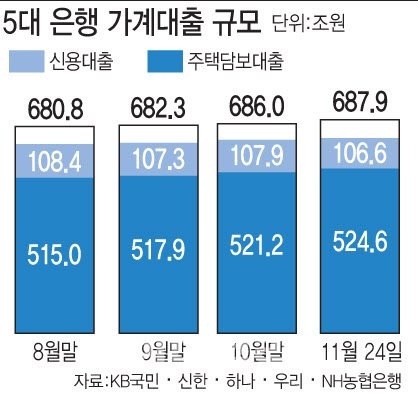

27일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 은행의 가계대출 잔액은 지난 24일 기준 687조9724억원으로 집계됐다. 전월(686조119억원)보다 1조9605억원 늘어난 것이다. 다만 11월이 아직 한 주 남았지만, 증가 폭이 10월(3조6825억원)보다 약 47% 줄었다.

가계대출 증가 폭이 줄어든 건 신용대출이 감소한 영향이다. 24일까지 5대 은행의 신용대출 잔액은 106조6652억원으로 10월 말(107조9424억원)보다 1조2772억원 감소했다. 시중은행 관계자는 “올 들어 주택 구입 시 담보인정비율(LTV) 완화로 수요가 줄었고, 높아진 금리로 레버리지 투자도 감소했기 때문으로 보인다”고 설명했다. 전세대출도 121조4378억원으로 전월(121조7043억원)보다 2665억원 줄었다.

하지만 주담대는 10월말 521조2264억원에서 이달 24일 524조6207억원으로 3조3943억원 증가했다. 지난달 주담대는 올해 들어 가장 큰 폭(3조3676억원)으로 늘었는데 비슷한 추세다. 이대로라면 주담대가 7개월 연속 늘어나는 것은 물론 연내 최대 증가폭도 경신할 가능성이 높다.

정부가 가계대출 관리를 강화하고, 은행들이 금리를 올려도 주담대는 계속 불어나는 모습이다. 게다가 최근 들어 은행채 금리 하락 등의 영향으로 주담대 고정금리가 계속 내려가 주담대 증가세가 지속될 수 있다는 우려도 나온다. 더군다나 은행권을 향한 비판 분위기가 커지면서 은행들은 대출 금리를 올리기도 어려운 상황이다.

이날 기준 5대 은행의 주담대 고정금리는 연 3.82~6.22%로 지난 1일(4.39~6.72)보다 상단은 0.5%포인트, 하단은 0.57%포인트 떨어졌다. 3%대 주담대 금리가 다시 등장한 건 지난 9월말 이후 약 2개월 만이다.

일각에선 이런 주담대 증가세에 대해 최근 집값 상승세가 주춤하면서 주택시장 관망세가 확산하고 있는 데다, 정부의 가계대출 관리 정책 강화 효과가 발휘되기까지 시차가 있다는 점을 감안해야 한다는 지적도 있다. 실제로 한국부동산원이 공개한 실거래가지수 통계에 따르면 지난 9월 서울 아파트 실거래가지수는 1.05% 상승하며 전월(1.23%) 대비 상승 폭이 줄었다. 10월 실거래가지수 잠정치는 0.45% 하락했다.

박원갑 KB국민은행 수석연구위원은 “보통 계약 후 한 두 달 뒤 잔금일에 맞춰 주담대를 받기 때문에 시차가 있다”며 “9월이 고점이었다고 보면 은행권 주담대 증가세도 꺾이게 될 것”이라고 말했다.

멈출 줄 모르는 주담대 증가세에 시중은행들은 가계대출을 더 바짝 조이고 있다. 신한은행은 다음 달부터 주담대 중 다주택자 생활안정자금 대출 한도를 2억원 이하로 제한하기로 했다. 우리은행도 지난 24일부터 같은 규정을 도입했다. 주거용 오피스텔을 포함한 주담대 보증보험(MCI·MCG) 가입도 차단했다. 이 보증보험에 가입하면 대출 한도가 늘어나, 한도를 올리려는 차주들이 가입했었다.

이날 시중은행장들과 만난 김주현 금융위원장은 “정부는 GDP 규모를 넘는 과도한 가계부채는 문제라는 점을 명확히 인식하고 있다”며 “우리 경제의 ‘지속가능한 성장’이라는 관점에서 가계부채 관리에 대한 은행권의 적극적인 관심과 실천 노력이 중요하다”고 언급했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)