투자처에 찾아가 환경·사회·지배구조(ESG) 경영을 해야 한다고 설득해도 돌아오는 건 이같이 맥빠지는 대답이라는 한 국민연금 연금공단 관계자의 토로. 기업으로서는 무시하기 어려운 ‘큰 손’ 국민연금의 요구에도 상당수는 ‘배 째라’ 식이라는 얘기다. 이 관계자는 “국민연금이 장기투자자라 한 번 주식을 사면 잘 팔지 않는다는 믿음이 있는 것 같다”고 했다.

국민연금은 올해까지 운용 자산의 절반 이상에 대해 책임투자를 적용하겠다는 목표를 세웠지만, 대부분 기업들이 비협조적인 탓에 아직 현실은 갈 길이 멀다. 이처럼 주주 의견에 귀 기울이지 않는 후진적인 지배구조(거버넌스)는 ‘코리아 디스카운트’의 한 원인으로 꼽힌다.

|

평판 신경쓰는 美선 투자자 요구 무시 어려워

세계 주식시장의 중심 미국에선 어떨까. 뉴욕에서 만난 자산운용사 관계자는 말도 안 된다는 반응을 내놨다. 다이애나 리 얼라이언스번스틴(AB) 자산운용 책임투자부문 ESG 애널리스트는 “투자대상 기업이 투자자를 대변하는 요구를 단칼에 거절한다면 평판에 미치는 악영향이 너무 크다”고 했다.

미국 뉴욕에 본사를 둔 AB자산운용은 지난 3월 기준 7350억달러(약 1026조원)를 굴리는 운용자산(AUM) 기준 미국 27위 자산운용사다.

1위 블랙록(AUM 9조5700억달러·약 1경3359조원)과 투자전략 차별점을 꼽아 달라는 질문에 리 애널리스트는 ‘액티브 투자자’라는 점을 들었다. 투자기업에 문제가 있다고 판단돼도 즉각 지분을 팔아치우지 않는 블랙록과 달리 AB자산운용은 주주 요구를 적극적으로 반영해 대리투표한다는 설명이다. AB자산운용이 적극적 개입에 나서는 이유는 기업 경영진을 올바르게 이끌기 위해 필수라는 판단에서다.

특히 AB자산운용은 기업들에 ESG 경영을 적극 요구하고 있다. 지난 2020년 3월 스포츠 브랜드 나이키가 강제 노동 논란이 있는 신장 위구르 지역의 면화를 공급받지 않겠다고 선언하도록 유도한 것이 대표적이다.

주주환원 인색한 한국…바이백·배당 늘리는 미국

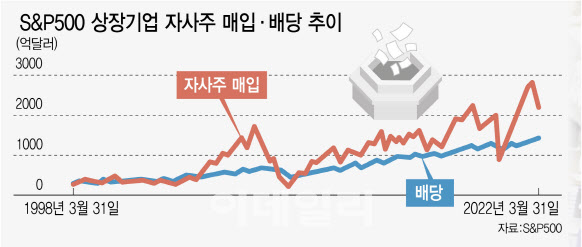

코리아 디스카운트를 유발하는 한국 기업의 지배구조 문제로 꼽히는 건 또 있다. 소극적인 주주환원이다. 실적발표 때마다 자사주 매입(바이백)이나 배당을 주주들에게 적극 어필하는 미국 기업들과는 상반된 모습이다. 올 2분기 S&P500 상장기업들의 바이백 규모는 2196억 달러로, 사상 최대치를 찍었던 1분기 2810억달러보다 21.8% 줄었다. 하지만 지난 6월 기준 12개월간 바이백 총 규모는 처음으로 1조달러를 돌파했다. 25년간 배당을 늘려온 미국 기업들이 속한 배당귀족(Dividend Aristocrat)역시 인플레이션보다 높은 배당 성장률을 기록하고 있다. 증시가 휘청여도 주주환원을 계속한 것이다.

레이드 스테드만 스탠더드앤드푸어스 다우존스 인다이시즈(S&P DJI) 전무는 지난달 23일 KRX 인덱스 콘퍼런스에서 “고인플레 시기에 투자자들은 스스로를 보호하기 위해 배당을 주는 기업에 투자하는 경향이 있다”며 “하락장에서도 배당을 많이 하는 것이 좋은 전략”이라고 설명했다.

|

미국이 한국보다 주주요구나 주주환원이 활발한 이유로는 기관투자자 중심의 주식시장이 일찍이 형성됐다는 점이 꼽힌다. 리 애널리스트는 “ESG 관련 주주제안을 보면 대부분 미국 시장에서 나오며 기업이 이윤을 얻으면 유보금으로 쌓아두기보단 연구개발(R&D)에 투자해 사업을 성장시키거나 주주에게 환원해야 한다는 요구 역시 활발하다”며 “이는 기관투자자 위주로 미국 주식시장이 형성된 것과도 관련이 있다”고 짚었다.

체계적이고 빠르게 주주 요구를 전달할 수 있었기 때문에 좀 더 주주친화적인 행보를 보일 수 있었다는 설명이다. 반면 한국 주식시장은 개미 투자자들의 영향력이 상대적으로 커 주주에게 환원할 동기가 적었다는 것이다.

지배구조 개선이 ESG 추구의 첫걸음

미국 기관투자자들은 지배구조 투명화를 시작으로 점차 ESG 전반에 초점을 맞추고 있다. 리 애널리스트는 “G(지배구조)가 E(환경)나 S(사회)와 별개의 문제가 아니라 결국 연관된 주제라는 공감대가 형성됐고 ESG에 대한 주목도가 한층 높아졌다”고 설명했다. 지난 2015년까지만 해도 리서치팀에서 3~5명 남짓했던 ESG 애널리스트 수도 2022년 현재 20명으로 늘었다.

실제 지난해 미국증권거래위원회(SEC)는 나스닥 상장회사의 이사회에 여성 1명과 유색인종이나 성적소수자(LGBTQ) 등 소수그룹 1명 총 2명 이상을 선임해야 한다고 의무화했다. 지배구조 개선을 통해 다양성 확보라는 사회적 지향점을 동시에 추구하는 셈이다.

‘자본주의 끝판왕’ 미국에서도 기업이 기업과 주주이익을 넘어 ESG를 추구하는 이유를 묻자 리 애널리스트는 “점점 더 많은 고객들이 원하기 때문”이라고 했다. 일부 한국 기업들이 국민연금의 ESG 경영 촉구에도 “차라리 우리 주식을 팔라”며 배짱을 부리는 사이 글로벌 ESG 시계는 점점 빨라지고 있다.

*본 기획물은 한국언론진흥재단의 정부 광고 수수료를 지원받아 제작됐습니다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)