|

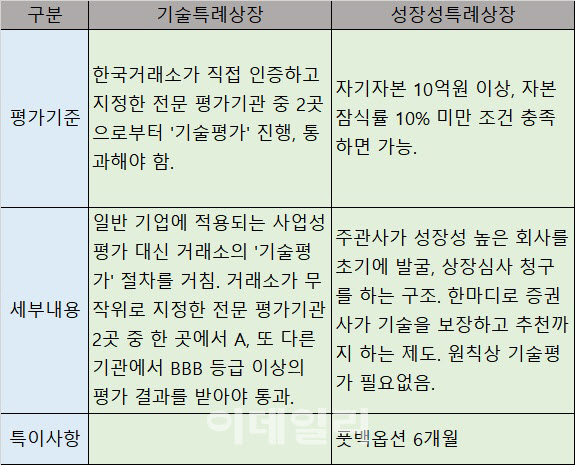

기술특례상장은 바이오 코스닥 입성의 정석으로 꼽힌다. 거래소가 인증한 22개 전문 평가기관 중 2곳을 임의로 지정받아 심사를 통과해야 하기 때문이다. 1개 기관에서 A, 또 다른 기관에서 BBB 등급 이상을 받아야 한다. 이후 거래소가 진행하는 상장 적격성 심사를 거치면 코스닥 상장 자격을 얻을 수 있다.

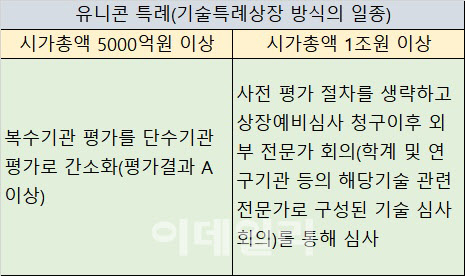

유니콘 특례는 시가총액이 우수한 우량 기술기업 등에 대해서 기술평가 절차를 간소화하기 위해 도입한 제도다. 시총 5000억원 이상은 거래소가 지정한 1개 기관 평가(A 이상)를 받는다. 시총 1조원 이상은 전문심사기관 사전 평가 절차를 생략하고 상장예비심사 청구이후 외부 전문가 회의(학계 및 연구기관 등의 해당기술 관련 전문가로 구성된 기술 심사 회의)를 통해 심사한다. 지아이이노베이션은 장외시장에서 시총 6000억원을 넘어선 것으로 파악된다.

앞서 올해 초 지아이이노베이션은 성장성 특례를 통해 상반기 코스닥 입성 계획을 밝혔다. 성장성특례상장 방식은 상장 주선인(주관사)이 성장성 높은 회사를 초기에 발굴, 상장심사 청구를 하는 구조다. 한마디로 증권사가 기술을 보장하고 추천까지 하는 제도라고 할 수 있다. 대신 상장 이후 주가 흐름이 부진하면 주관사는 공모가의 90% 가격으로 다시 사줘야 하는 ‘풋백 옵션’ 책임을 떠안는다.

상장 요건은 자기자본 10억원 이상, 자본잠식률 10% 미만 조건만 충족하면 된다. 원칙상 기술성평가 심사조차 필요 없지만 성장성특례 준비 기업들도 전문기관의 기술등급을 받았다고 발표한다. 다만 이들의 기술평가는 거래소가 지정한 평가기관과 엄연히 다르다. 자체적으로 높은 등급을 받기 수월한 평가기관을 선택해서 심사를 받을 수 있다.

|

대형증권사 IPO담당 임원은 “거래소가 표면적으로 성장성 특례를 아예 통과시켜 주지 않는다고 하진 않는다. 다만 바이오 종목의 사건사고가 많았고 기술이 워낙 다양해서, 거래소 심사역들이 웬만하면 기술특례상장 방식을 권유한다”며 “기술 평가 기관 중에 한국생명공학연구원, 기술보증기금 같은 곳은 워낙 깐깐한 심사로 유명하기 때문에 일단 거래소가 믿고 심사할 수 있다”고 말했다.

지아이이노베이션은 유니콘 특례 방식 절차가 문제없이 진행된다고 해도 빨라도 내년 상반기 중 상장이 가능할 것으로 예상된다. 상장 지연 및 특례상장 방식을 바꾼 것과 관련해 지아이이노베이션 관계자는 “성장성특례에는 풋백옵션이 있어서 주주들 보호차원에서 선택했었다. 하지만 대규모 프리IPO를 하느라고 상장 예비심사 청구서 제출이 늦어지면서 시간이 지연됐다. 내년 초 목표로 하고 있는 상장 시기가 더 늦춰질 일은 없을 것으로 보고 있다”고 말했다.

지아이이노베이션은 지난 6월 프리IPO(상장 전 지분투자)를 통해 총 1603억원을 조달했다. 특히 전략적투자자(SI)로 유한양행이 2019년부터 참여해 지아이이노베이션 주식 78만3030주(지분율 5.0%)를 보유하고 있다. 핵심 파이프라인은 면역항암제 GI-101, 알레르기 치료제 GI-301이다. GI-101은 2019년 중국 심시어(Simcere)에 계약금 600만달러를 포함해 최대 7억9600만달러(9000억원), GI-301은 2020년 유한양행에 계약금 200억원을 포함해 최대 1조4000억원 규모로 각각 기술수출했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)