.png)

.png)

|

1분기 실적은 코로나19로 부진했습니다. 영업손실 14억원을 내 전년 동기 대비 적자전환했습니다. 시장 컨센서스인 9억원 영업손실보다도 적자폭이 컸습니다. 박종선 유진투자증권 연구원은 “코로나19 영향에 따른 5G 투자가 저조한 것으로 판단되고 수익성 악화 요인은 예상보다 적은 매출액과 함께 고정비가 반영됐기 때문”이라고 분석했습니다.

국내에서 정체된 5G 투자가 진행되면서 하반기 본격적인 실적 반등이 이뤄질 것으로 보입니다. 지난 4월초 민관합동 5G 전략위원회에서 국내 통신 3사는 올해 상반기 통신망 투자규모를 2조7000억원에서 4조원으로 확대하겠다는 발표를 했습니다. 게다가 경기 부양을 위한 한국판 뉴딜 정책에 5G 사업이 포함돼 있기도 합니다. 해외에서는 고객사인 삼성전자(005930)를 통한 미국향 매출 증대도 기대됩니다. 삼성전자는 미국의 버라이즌(Verizon), 에이티앤티(AT&T), 일본의 엔티티 도코모 (NTT Docomo) 등 신규 고객사를 확보해 5G 장비 공급 계약을 체결했습니다. 이밖에 베트남, 인도, 뉴질랜드 등이 5G 상용화를 준비 중에 있는 등 2022년까지 오이솔루션의 해외 통신사향 매출 기여도는 지속 확대될 것으로 전망됩니다.

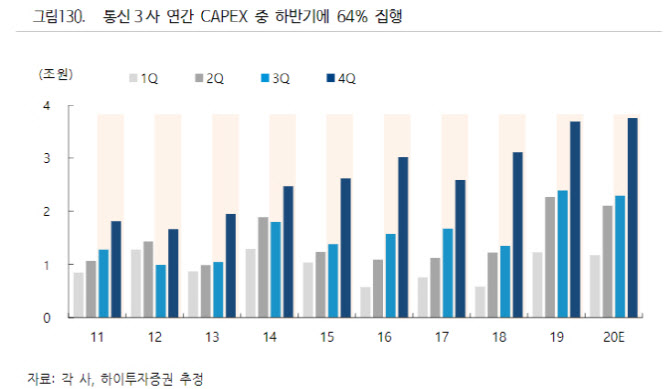

이승용 하이투자증권 연구원은 “일반적으로 통신사의 연간 케펙스(CAPEX·설비투자)는 하반기 집행되는데, 지난해 통신 3사는 1분기부터 공격적으로 투자해 오이솔루션의 실적이 큰 폭 상승했다”며 “올해도 5G 투자를 앞두고 있어 제품 수요가 재차 확대될 것”이라고 설명했습니다.

판매가격도 중요 변수인데 크게 하락하진 않을 걸로 평가됩니다. 김인필 케이프투자증권 연구원은 “1분기 가격 반등이 확인되지 않은 만큼 올해 평균 판매가격은 보수적으로 봐야할 것”이라면서도 “2분기 국내외 투자 본격화 시 제품 수요 증가가 가격을 방어해 줄 것으로 기대된다”고 예상했습니다.

케이프투자증권은 오이솔루션에 대한 투자의견을 ‘매수(Buy)’와 목표가격 6만원을 각각 유지했습니다. 하이투자증권은 투자의견 유지, 5만3000원을 새로 제시했습니다. 반면 유진투자증권은 투자의견 ‘중립(Hold)’ 목표주가 4만5800원으로 각각 직전 대비 하향 조정했습니다.

|