|

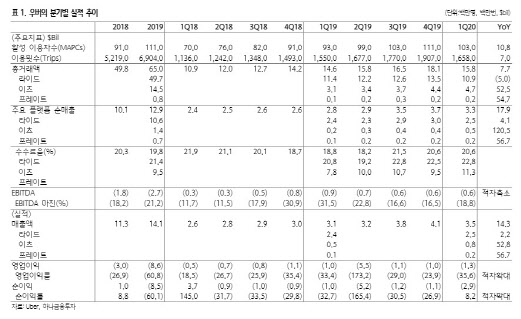

이에 1분기 매출액은 35억 달러로 전년 동기 대비 14% 증가했으며, 영업손실은 13억 달러를 기록해 적자폭이 확대된 것으로 나타났다.

송선재 하나금융투자 연구원은 “외형성장과 수수료율 상승, 마케팅 비용 절감은 긍정적이었지만 운영비나 연구개발비 등이 늘어났고, 코로나19로 인한 손상차손 인식이 발생했다”고 설명했다.

우버 측은 코로나19 확산으로 인해 승차공유사업의 타격을 대비하기 위해 현금 확보와 음식 배달 서비스인 ‘이츠’에 집중한다는 계획이다. 송 연구원은 “승차공유 사업의 회복은 도시나 국가별로 다른만큼 우버는 글로벌 시장지위를 장점으로 활용하며 이와 같은 시나리오를 통해 대비한다는 심산”이라고 설명했다.

실제로 승차공유에만 집중하던 사업 구조의 변화는 긍정적일 것이라는 평가다. 송 연구원은 “승차공유에만 집중되던 사업을 코로나19를 계기로 다각화하게 돼 ‘자동차를 기반으로 한 종합 물류 플랫폼’을 목표로 하게 됐다”며 “이를 위해 음식 배달 업체인 ‘그럽허브’에 대해 인수합병(M&A)을 시도중”이라고 설명했다.

실제로 코로나19로 인해 이동이 제한되면서 승차공유는 타격을 받았지만 음식배달은 성장을 보여줬다. 송 연구원은 “음식 배달은 지속적인 성장이 가능하며, 지난달 말부터는 주요 지역에서의 승차공유 부문도 개선되고 있어 월간 활성 이용자수를 기준으로 했을 때의 높은 성장세를 이어가고 있다”며 “단기 실적은 부진하겠지만 하반기 이후 점진적인 개선이 가능하다”고 분석했다.

주가 역시 점진적인 회복이 가능할 것으로 여겨졌다. 송 연구원은 “코로나19로 주가가 60% 가량 하락한 후 저점에서 120% 가량 올라온 상태”라며 “여전히 코로나19 발발 이전의 주가에 비교하면 80% 수준이지만 코로나19 완화와 사업구조 변화에 맞춘 추가 상승이 가능할 것”이라고 내다봤다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)