.png)

지난해 도입한 총부채원리금상환비율(DSR) 규제로 스탁론이 고(高) DSR(70% 초과)로 분류되면서 규제 비율을 맞춰야 하기 때문이다. 여기에 금융당국의 지속적인 규제와 시장감시 강화 등으로 운신의 폭이 좁아졌고 수수료 부담까지 더해지는 등 스탁론 판매환경이 악화하고 있어서다.

|

JT친애저축은행도 하나금융투자, NH투자증권과 제휴를 맺고 판매한 ‘원더풀 스탁론’ 을 더는 판매하지 않기로 했다. KB저축은행과 DB저축은행, 한국투자저축은행 등도 일시적으로 신규 스탁론 판매를 중단하거나 DSR 규제 이전에 이뤄진 대출에 대해 증액대출을 제한하고 있다.

캐피털사도 상황은 마찬가지다. 하나, 신한, 효성, 미래에셋, IBK, DGB캐피탈 등은 증액대출을 제한하고 있다. 제2금융권 중 캐피털사의 스탁론 취급 규모가 가장 커 수익성 타격이 불가피하다

한 캐피털사 관계자는 “내부적으로 검토해본 결과 스탁론 취급 규모를 절반 가까이 줄여야 할 것으로 나왔다”며 “점진적으로 줄일 수밖에 없는 상황이다”고 말했다.

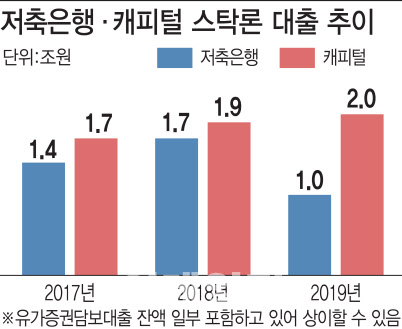

규제 탓에 실제로 저축은행의 스탁론 규모는 지난해 큰 폭으로 감소했다. 2018년 약 1조7000억원에 이르던 스탁론 잔액은 지난해 말 약 1조원으로 줄었다.

그동안 스탁론은 개인신용대출보다 연체율이 낮아 저축은행과 캐피털사의 안정적인 매출 상품으로 꼽힌다. 그럼에도 스탁론 신규 취급을 중단하거나 증액대출을 제한한 이유는 지난해 6월부터 적용한 DSR 규제 때문이다.

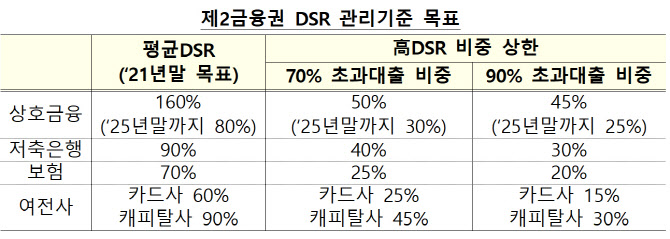

DSR 규제는 모든 가계대출 원리금 상환액을 연간소득으로 나눈 값으로 차주가 대출을 상환할 수 있는 소득능력을 갖췄는지를 판단하는 기준이다.

|

저축은행 관계자는 “DSR 규제 탓에 스탁론이 고 DSR로 분류돼 신규 취급을 하더라도 소득 증빙을 깐깐하게 따져야 하는 등 실제 대출 집행에 어려움이 많다”고 말했다.

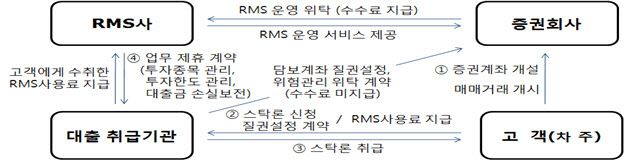

고객에게 부과하던 스탁론 위험관리시스템(RMS) 수수료 폐지도 영향을 줬다. 저축은행은 스탁론을 취급하면서 대출금을 증권계좌에 입금하고 담보를 관리하는 업무를 RMS사에 위탁해왔다. 이 과정에서 저축은행은 소비자로부터 RMS 수수료 명목으로 스탁론 대출액의 약 2%를 먼저 떼 RMS사에 지급했다.

저축은행 관계자는 “RMS 수수료 납부 주체가 금융사로 바뀌면서 스탁론 신규 취급에 따른 비용 부담이 늘었다”며 “수수료 부담에 규제 강화까지 감수하면서 스탁론을 판매할 이유가 없어 취급을 줄이고 있다”고 언급했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)