.png)

금융 당국이 최근 이런 방침을 밝히며 ‘전세 대출 규제’ 논란도 잠잠해지는 모양새다. 그러나 이는 여론 반발에 따른 ‘미봉책’이라는 지적이 적지 않다. 당초 전세 보증에 소득 제한을 신설하려 했던 취지를 고려하면 단순 민심 달래기 차원을 넘어서 섬세한 정책 재설계가 필요하다는 것이다. 이에 이번 논란의 쟁점과 전세 대출 수요자의 주요 궁금증을 팩트체크 형식으로 정리했다.

|

금융 당국이 소득 제한을 신설하려 했던 것은 후자, 그중에서도 준정부기관인 주택금융공사의 전세 자금 보증이다. 금융위원회는 앞서 지난 4월 ‘서민·실수요자 주거 안정을 위한 금융 지원 방안’을 발표하며 오는 10월부터 공사가 취급하는 전세 보증을 ‘서민 중심’으로 개편하겠다고 밝혔다.

방안에 따르면 앞으로 보유한 집이 여러 채인 다주택자와 부부 합산 소득이 연 7000만원을 넘는 가구는 주택금융공사의 전세 보증 이용을 제한하기로 했다. 결혼 5년 이내인 맞벌이 신혼부부는 연 소득 8500만원, 자녀가 1명인 1자녀 가구는 연 8000만원, 2자녀 가구는 연 9000만원, 3자녀 가구는 연 1억원 이하여야 공사 보증을 이용할 수 있다. 지금은 보유 주택 수나 소득과 관계없이 누구나 보증 상품을 이용할 수 있지만 앞으로 다주택자와 고소득자를 걸러내겠다는 것이다. 이는 고소득층 지원을 줄여 아낀 돈을 저소득층 지원에 쓰기 위해서다. 금융위는 “고소득자의 전세 보증 이용을 제한해 취약 계층의 전세 보증 지원을 위한 연 1조8000억원 규모 재원을 추가로 확보할 수 있을 것”이라고 설명했다.

이 방침이 뒤늦게 여론 반대에 부닥친 것은 지난달 28일 ‘주택 시장 안정을 위한 가계 부채 대책’에 재등장하면서다. 금융위는 대책을 통해 “전세 대출이 집값 상승이나 주택 구매 자금으로 활용되지 않도록 전세 보증 요건을 중심으로 전세 자금 대출 기준을 강화하겠다”고 했다. ‘취약 계층 지원 확대’라는 원래 정책 취지가 ‘부동산 투기 수요 억제’로 탈바꿈한 것이다.

서울 집값이 급등하자 그 화살을 전세 사는 세입자에게 돌린 정부 대응이 민심에 불을 댕겼다. 민간 경제 연구기관의 한 관계자는 “가뜩이나 박탈감이 큰 세입자들에게 정부가 ‘투기 수요’라는 꼬리표를 붙이자 불만이 폭발한 것 아니겠냐”고 지적했다.

왜 연 소득 7000만원인가

|

“맞벌이로 연간 7000만원 버는 사람을 고소득자라고 할 수 있느냐”, “전세대출 막으면 계속 월세 살란 거냐”라는 것이 정부의 가계 부채 대책 발표 후 제기된 불만의 주요 내용이다.

여기엔 몇 가지 사실과 다른 내용이 있다. 우선 정부는 통상 다른 정책에도 연 소득 7000만원을 기준으로 지원 대상을 가리는 경우가 많다. 예를 들어 세입자가 낸 월세액의 10%(75만원 한도)를 소득세에서 감면해주는 월세 세액 공제도 연봉 7000만원 이하 근로자가 적용 대상이다. 올해부터 신설한 도서 및 공연비 지출액 소득 공제, 내년부터 시행하는 산후 조리원 의료비 세액 공제 등도 연봉 7000만원 이하 근로 소득자여야 지원받을 수 있다. 금융위가 주택금융공사 전세 보증 대상을 부부 합산 연 소득 7000만원 이하로 정한 것도 공사가 취급하는 저금리 주택담보대출 상품인 ‘보금자리론’ 지원 기준을 그대로 가져다 쓴 것이다.

기획재정부 관계자는 “연 소득 7000만원을 정책 지원의 기준으로 삼는 데 명확한 이론적 근거가 있는 것은 아니다”면서도 “경제협력개발기구(OECD)의 중산층 정의(중위소득의 50~150%)를 참고해 최소한 소득이 중간 정도 되는 사람은 정책 혜택을 볼 수 있도록 중위소득의 150%까지를 지원 대상으로 잡는 것”이라고 말했다. 중위소득은 소득 순서대로 줄 세웠을 때 한가운데 있는 사람의 소득으로 보건복지부가 발표한 올해 중위소득은 4인 가구 기준 월 451만9000원이다. 이에 따라 정부도 중위소득의 1.5배인 월 소득 677만8500원(연 8134만2000원) 아래 가구를 지원 대상으로 삼는다는 것이다.

국세청 과세 자료를 보면 부부 합산 소득이 연 7000만원을 넘는 가구가 대체로 중산층 이상의 ‘고소득층’에 속하는 것도 맞는다. 일반인 체감과는 많이 다른 것이다.

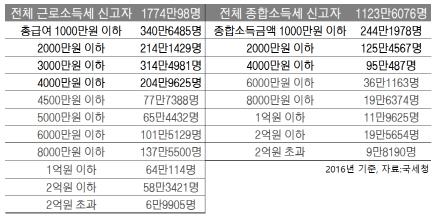

본지가 국세청 ‘국세통계연보’를 분석해 봤더니 연봉 3000만원을 초과하는 근로 소득자는 2016년 기준 총 716만5514명으로 전체 근로 소득자(1774만98명) 중 소득 상위 40%에 해당했다. 맞벌이한다고 가정할 때 부부의 벌이가 연 7000만원을 초과할 가능성이 큰 연 소득 4000만원 초과자의 경우 근로 소득세와 종합 소득세를 신고한 국내 전체 소득 신고자(중복 포함 2335만8136명) 중 소득 상위 26.1%(608만6895명)에 속했다.

주택금융공사의 전세 보증 이용 대상을 부부 합산 연 소득 7000만원 이하로 제한할 경우 소득 상위 20~30%가량에 위치한 계층이 지원 자격을 잃을 가능성이 크다는 이야기다.