|

지난 10년간 국내 은행은 새로운 먹거리를 찾아 해외 곳곳에 진출하면서 외연을 확장했다. 하지만 수익성은 크게 나아지지 않는 모습이다. 더 철저한 현지화가 필요하다는 지적이 나온다.

|

18일 아시아개발은행(ADB)이 유엔의 인구전망을 근거로 2035년부터 2040년까지 아시아 국가별 잠재성장률을 추정한 결과 한국은 1.7%에 그쳤다. 노동시장 효율성 및 투자속도가 현 수준에서 유지되고 업종변화 및 총 요소 생산성은 최근 15년간 추세를 지속한다는 전제에서 나온 계산이다. 반면 카자흐스탄은 6.5%에 달하고 중국도 4.9%로 5%에 근접했다. 인도, 스리랑카, 아제르바이잔, 조지아공화국 등도 4%대로 산출됐다.

한국은 이제 저성장 저금리 시대를 거스를 수 없는 상황이다. 따라서 국내 은행의 해외 진출은 선택이 아닌 필수가 됐다.

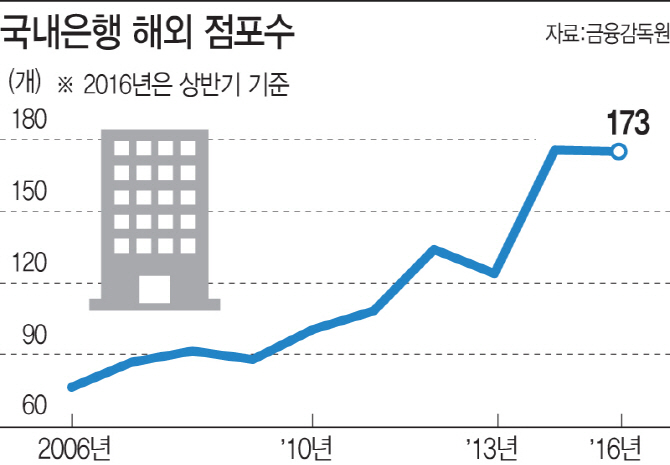

그동안 국내 은행들은 해외에 공을 들였다. 금융감독원에 따르면 올해 6월말 현재 국내 은행은 전 세계 39개국에 173개의 점포를 운영하고 있다. 2006년만 해도 100개에 못 미쳤지만 글로벌 금융위기 이후 저금리 기조가 시작되자 해외 진출에 적극 나선 것이다. 국내 은행의 해외점포 자산규모도 2007년 466억8000만달러에서 올해 상반기(1∼6월) 888억6000만달러로 두배 가까이 증가했다.

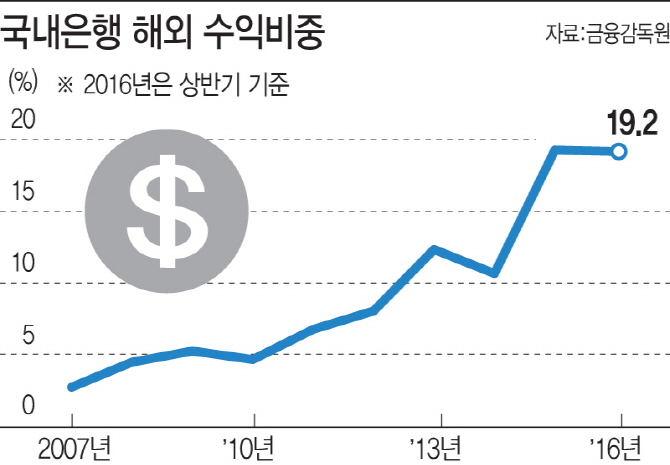

하지만 수익성은 오히려 지지부진하다. 올해 상반기 해외점포의 당기순이익은 3억1000만달러로 전년동기대비 17.5% 감소했다. 영국에서는 520만달러 손실을 보기도 했다.

전체 당기순이익에서 해외부문이 차지하는 비중은 19.2%로 2007년 2.6%에 불과했던 것과 비교하면 크게 늘었지만 이는 은행권 전체 순이익 자체가 줄어든 데에 따른 상대적 효과가 컸다는 분석이 나온다.

|

수익성을 단기간 끌어올리기는 쉽지 않다. 이미 돈이 된다 싶은 시장에는 글로벌 은행들이 포진해 있다. 베트남만 해도 지난 8월 현지법인 설립 가인가를 받은 우리은행까지 포함해 외국계 은행 현지법인이 총 8개에 달한다. 2011년에 개방한 미얀마에도 벌써 13개의 외국계 은행이 인가를 얻었다.

현지은행과의 경쟁도 큰 걸림돌이다. 제조업은 제품 차별화로 현지인을 공략할 수 있지만 금융서비스는 언어나 문화적 장벽 때문에 현지은행이 훨씬 유리하다. 현지인을 대상으로 영업하기 위해서는 현지인 채용을 늘리고 현지에서 예금을 통해 자금을 조달하는 비중을 높여야 한다.

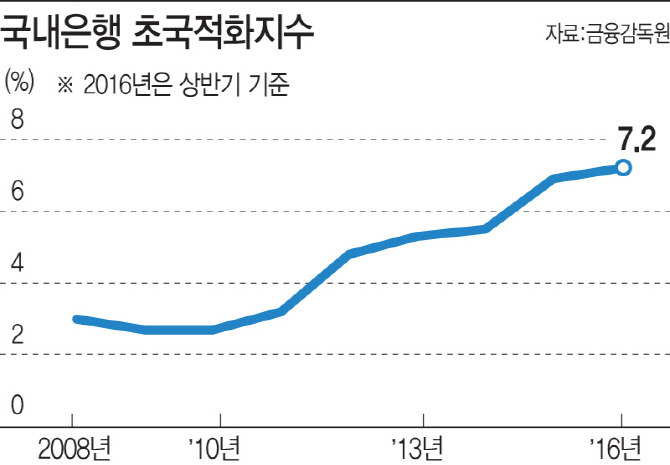

금감원이 반기마다 산출하는 국내 은행 현지화 등급은 2012년부터 2등급에 머물고 있다. 5등급 중에서 2등급이면 중간 이상은 되지만 1등급인 은행이 한 군데도 없다는 점은 문제다. 특히 초국적화지수와 글로벌역량은 3등급이다. 은행 자산과 수익, 인원 중 해외점포가 차지하는 비중이 여전히 낮고, 중장기 해외진출 전략이나 글로벌 업무 총괄 조직, 인력운영 등에서 국내 은행의 역량이 중간 이하라는 뜻이다.

|

특히 해외 시장도 어느 정도 레드오션화 된 만큼 큰 기대를 걸기보다는 긴 안목에서 전략을 짜야 한다는 지적이 많다.

그나마 긍정적인 부분은 스마트폰 보급률이 높아지고 모바일 뱅킹 환경이 조성되면서 영업점 없이도 현지인을 대상으로 영업하기가 수월해졌다는 점이다. 최근 시중은행들이 앞다퉈 해외에서 디지털뱅킹을 선보이는 이유다. K뱅크나 카카오뱅크 등 인터넷뱅크 시장이 열린 만큼 제대로 정착되면, 이를 해외에 적용해 성과를 낼 수 있을 것으로 보인다.

전상욱 우리금융경영연구소 전략연구실장은 “진출한 국가나 점포 수 등 양적인 지표에서는 어느정도 진전이 됐으니 실질적으로 수익성이 있는 사업을 만들어가는데 초점을 맞춰야 한다”며 “5년, 10년을 바라보고 현지 금융회사로 정착하려는 노력을 기울이되 현지 경제상황 변화 등에 따른 리스크 관리도 필요하다”고 말했다.