.png)

.png)

|

이어 한 교수는 “이자가 오르더라도 저신용자가 제도권에서 자금을 조달할 기회를 얻을 수 있도록 해야 한다”며 “합법적인 대부시장의 활성화가 필요한 시점이다. 저신용자를 수용할 시장을 다시 살리기 위해선 한국판 ‘페이데이론’을 도입해야 한다”고 주장했다.

한 교수는 대부업체 설립요건이 너무 쉬운 데다 관리·감독도 이원화돼 있어 불법 사채를 막지 못한다고 지적했다. 한 교수는 “대부업체에 대한 관리·감독은 금감원 산하 대형업체와 지방자치단체 등록 개인대부업체로 이원화돼 있다”며 “불법사채거래로 등록이 취소되더라도 다시 1000만원을 내고 지자체에 신규로 등록한 뒤 온라인에서 영업할 수 있어 불법사채가 횡행하는 요인이 되고 있다”고 했다

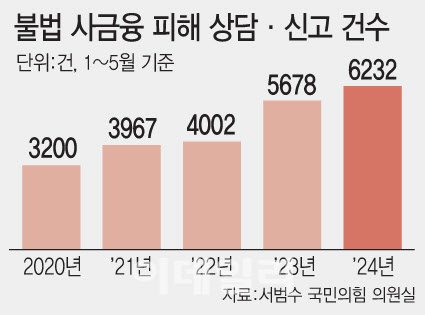

실제로 금융감독원이 서범수 국민의힘 의원에게 제출한 자료에 따르면 올해 1~5월 금감원 불법사금융 피해신고센터에 상담·신고된 불법 사채 피해 건수는 6232건으로 집계됐다. 이는 1~5월 기준으 지난 5년 중 최대치다. 엎친 데 덮친 격으로 야당에서 다시금 최고금리를 인하하겠다고 법안을 냈다. 서영교 민주당 의원은 법정 최고금리를 15%까지 낮추는 이자제한법과 대부업법 개정안을 지난달 발의했다. 고금리에 허덕이는 서민을 보호한다는 취지지만 법정 최고금리를 더 낮추면 서민의 불법 사채 피해는 눈덩이처럼 커질 수밖에 없다.