.png)

.png)

위지원 한국신용평가 수석애널리스트는 28일 발표한 `카드업계 구조변화와 수익성` 보고서를 통해 이같이 밝혔다.

위 애널리스트는 대출 부문에 비해 이익률이 낮은 신판부문의 비중이 확대되고 있다는 점이 수익성을 저하시키는 요인이라고 지적했다.

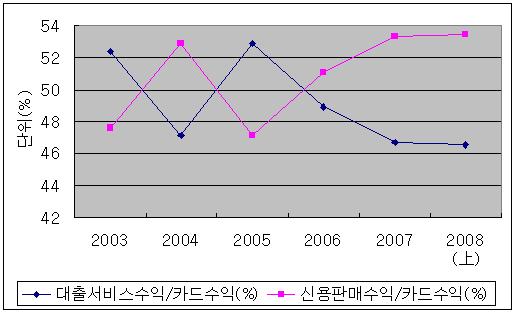

신용카드사들의 신판수익이 전체 카드수익에서 차지하는 비중은 2003년 47.6%에서 올 상반기 54%까지 상승했다. 특히 가맹점 수수료가 전체 카드수익의 45%를 차지하는 등 과거에 비해 신판 위주의 수익구조가 강화됐다.(그래프 참고)

|

반면 대출성 자산이 차지하는 비중은 6월말 현재 약 47%를 기록 중이다. 이는 2003년 62%에 비해 15%포인트 하락한 수치다.

문제는 신판 비중이 커진 것이 자산의 질면에선 긍정적인 요소지만, 이익 측면에선 부정적인 영향을 끼친다는 점이다.

신판의 경우 원가 상승분을 가맹점 수수료로 회수해야 하는데, 현재는 원가 상승분을 수수료에 전가하기 힘든 구조여서 영업비용이 증가에 따른 수익성 악화를 피할수 없다.

이는 신판과 대출서비스의 이익률을 비교하면 극명하게 나타난다. 대표적 신판서비스인 일시불 서비스와 할부서비스의 영업이익율은 상반기 기준 각각 5.8%, 1.0%을 기록했다.

같은 기간 현금서비스나 카드론서비스 영업이익율은 9.5%, 7.0%을 기록, 대조적인 모습을 나타냈다.(표참고)

|

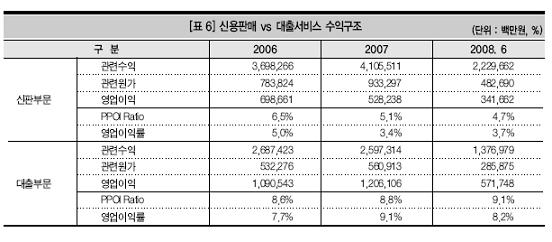

특히 핵심영업활동을 통한 이익창출능력을 나타내는 충당금적립전 영업이익(PPOI ratio)을 비교해보면, 올 상반기 현재 신판부문의 PPOI 비율은 4.7%였으나, 대출부문은 9.1%로 거의 두 배 높게 나타났다.

게다가 구조적 요인을 제외해도 업체간 경쟁심화, 조달환경악화 등의 불리한 영업환경 탓에 신판부문 자체 수익율도 하락하고 있다.

신판부문의 영업이익은 2006년 약 7000억원을 기록했으나, 지난해엔 5300억원으로 줄었다. 올 6월 현재는 3410억원을 기록 중이다.

위 애널리스트는 "정확한 평가를 위해서는 결제서비스와 대출서비스가 제공하는 본질적 특성 및 실제 예상 손실율을 감안할 필요가 있다"면서도 "결제서비스 위주로 수익구조가 변함에 따라 점진적으로 카드업계의 수익성이 악화될 수 있다"고 내다봤다.

한편 그는 "일부 카드사들이 경쟁비용을 지출하는 대신 현금서비스, 카드론 등 대출상품의 비중을 늘리고 있다"면서 "이같은 움직임은 단기적으로 수익을 높이는 데 기여할 수 있겠지만 이익의 질적 측면에서 바람직하지 못하다"고 덧붙였다.