|

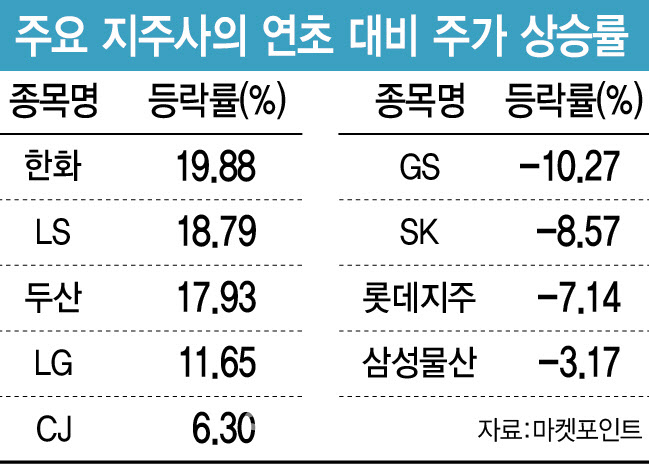

28일 마켓포인트에 따르면 국내 주요 그룹 지주사 9곳 중 주가가 가장 많이 오른 종목은 한화(000880)로 연초 대비 19.88% 올랐다. 이어 LS(006260)(18.79%), 두산(000150)(17.93%), LG(003550)(11.65%), CJ(001040) (6.30%) 순으로 나타났다.

주가 하락률이 가장 높은 지주사는 GS(078930)로 1월 초와 비교해 10.27% 떨어졌다. SK(034730)(-8.57%), 롯데지주(004990)(-7.14%), 삼성물산(028260) (-3.17%)도 주가가 부진했다.

주력 자회사의 실적이 지주사 주가의 희비를 갈랐다. 한화는 올 1분기 사상 최대 실적을 기록했다. 방위산업(방산), 신재생에너지, 금융 자회사들이 고르게 선전한 덕에 1분기 매출액과 영업이익이 각각 32.7%, 30.6% 급증했다.

LS 역시 1분기 영업이익이 지난해 같은 기간보다 42% 급증했다. 자회사 LS전선의 올 1분기 영업이익이 601억원으로 지난해 같은 기간보다 21% 늘면서 수익성을 견인했다. 국내 유일한 동제련회사인 LS MnM이 전 분기부터 연결 실적으로 인식된 데다 LS아이앤디, LS엠트론 등 주력 계열사들 흑자 규모가 전년 동기 대비 두 자릿수대 증가율을 보인 점도 호실적을 이끈 배경으로 꼽힌다.

두산도 주력 계열사인 두산에너빌리티, 두산밥캣 등의 실적 개선에 힘입어 1분기 매출액과 영업이익이 각각 30.1%, 81.6% 증가했다.

반면 GS는 연결기준 영업이익이 전년 동기와 비교해 14% 감소했다. GS칼텍스의 영업이익이 72% 급감한 것을 포함해 GS에너지(-20%), GS EPS(-22%), GS E&R(-31%), GS글로벌(-2%) 등의 수익성이 뒷걸음질 친 영향이 컸다.

SK도 1분기 영업이익이 전년 동기보다 62.23% 급감했다. SK스퀘어와 SKC가 적자전환한 가운데 국제 에너지 가격 하락과 반도체 시황 악화로 SK이노베이션, SK E&S, SK머티리얼즈 CIC 등 주력 계열사들의 영업이익이 대폭 줄어든 탓이다.

하반기 경기도 부정적…실적 개선·주주환원책 주목

문제는 2분기뿐 아니라 하반기 경영 상황이 녹록지 않다는 점이다. 미국의 고강도 긴축, 글로벌 경기침체 가속화 우려가 짙어지면서 지주사의 주가 재평가를 기대하기는 쉽지 않아 보인다. 일반적으로 지주사는 상승장일 경우 계열사 주가 흐름에 후행하고, 하락장에서는 선반영되는 경우가 많기 때문이다.

은경완 신한투자증권 연구원은 “하반기 경기 전망이 부정적인 점을 고려하면 NAV(지주사의 영업가치에 상장·비상장 자회사 지분가치를 모두 더한 것) 할인율 축소를 통한 지주사 주가 재평가 가능성은 제한적”이라며 “오히려 부실 계열사 발생과 지원 등에 따른 투자심리 훼손이 우려스럽다”고 말했다.

증권가에서는 실적 개선이 기대되거나 주주환원 정책에 적극 나서는 지주사와 그렇지 않은 종목의 ‘옥석 가리기’가 필요하다고 입을 모았다.

김동양 NH투자증권 연구원은 “지주회사는 순자산가치 대비 고할인율이 고착화된 상태”라며 “양호한 현금흐름을 바탕으로 한 사업포트폴리오 개선과 주주가치 제고 역량이 지주사의 투자 포인트”라고 강조했다.

그러면서 LS와 두산에 주목했다. LS는 LS MnM 지분 확대에 따른 지주회사 현금흐름 확대와 기업공개(IPO) 기대감, 자회사들의 설비 증설에 따른 실적 모멘텀 강화, 2차전지 밸류체인 합류가 예상되는 점을 긍정적으로 평가했다. 두산은 원전사업 본격화와 북미시장 제조업 회복에 따른 상장 자회사 업황 개선, 두산로보틱스 IPO에 따른 NAV 모멘텀과 구주매출 현금유입이 기대된다는 이유에서다.

신한투자증권은 삼성물산을 지주사 ‘톱픽’으로 꼽았다. 은 연구원은 “경기 전망이 부정적인 만큼 NAV 할인율 축소가 제한적 반면 주주 행동주의에 대한 선제적 대응 차원에서 주주환원 확대 기대감은 유효하다”면서 “삼성물산의 경우 안정된 이익 체력을 바탕으로 자사주 소각 등 주주 환원을 강화해나가고 있어 추천한다”고 말했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)