이 펀드는 경기침체 국면에서도 수익을 안정적으로 낼 수 있는 통신타워, 데이터센터 등 리츠에 투자하고 있다. 통신타워는 초기 투자비용이 높아서 고금리에 이자비용을 부담하면서 차입금을 활용해야 한다. 롯데리츠·ESR켄달스퀘어리츠 등 보유자산 주가도 지속적으로 하락하고 있다.

물류센터 등 산업용리츠 분산투자…통신타워·데이터센터도

27일 금융투자업계에 따르면 메리츠자산운용의 ‘메리츠글로벌리츠부동산투자신탁’(이하 메리츠리츠펀드)은 운용보고서 기준 최근 1년간 수익률이 -2.25%로 집계됐다.

작년 2월 3일~올해 2월 2일까지 기준이다. 펀드 설정(2020년 2월 3일) 이후 최근 3년간 수익률은 8.19%다.

지난 분기 포트폴리오 수익률에 긍정적 영향을 미친 종목들은 △미국 데이터센터 임대·위탁운영(리츠) 업체 에퀴닉스 △ESR켄달스퀘어리츠 △세계적 저온 물류창고 리츠 회사 아메리콜드리얼티 등이다.

반면 부정적 영향을 미친 종목들은 △미국 전역에서 개인 창고를 운영 중인 리츠 법인 엑스트라스페이스스토리지 △미국 카지노·게임 회사에 부동산을 임대하는 게이밍앤레저 △다이버시파이드 헬스케어 트러스트 등이다.

|

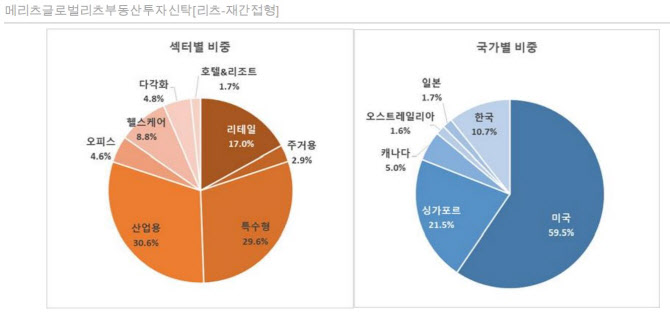

이 펀드는 국내 공모 리츠를 포함해서 미국, 캐나다, 싱가폴 등 다양한 국가의 리츠에 투자한다. 국가별 투자비중을 보면 미국이 59.5%로 가장 많고 싱가포르(21.5%), 한국(10.7%), 캐나다(5.0%), 일본(1.7%), 호주(1.6%) 순이다.

포트폴리오에는 전통적 리츠인 주거용, 오피스, 리테일 외에도 산업용 리츠, 헬스케어 리츠, 데이터센터 리츠 등 다양한 서브섹터 리츠가 존재한다. 지난 2020년 2월 3일 설정됐고, 펀드결산은 내년 2월 2일이다.

가장 투자 비중이 높은 자산은 물류센터, 산업단지 등으로 구성된 산업용 리츠(30.6%)다. 이어 데이터센터, 통신타워, 셀프스토리지(소규모 창고 임대사업) 등 특수형 리츠가 29.6%를 차지한다. 이밖에 리테일(17.0%), 헬스케어(8.8%), 오피스빌딩(4.6%), 주거용(2.9%) 순이다.

펀드가 담고 있는 국내 공모 리츠는 롯데리츠, ESR켄달스퀘어리츠다. 롯데리츠는 전국 롯데백화점과 롯데마트, 롯데프리미엄아울렛을 비롯한 롯데그룹 자산을 보유하고 있다. 포트폴리오에 롯데백화점 창원점, 구리점, 강남점, 광주점 등과 롯데마트 의왕점, 장유점, 계양점 등을 담고 있다.

ESR켄달스퀘어리츠는 물류센터 전문 리츠다. 고양 물류센터, 부천 물류센터(저온), 용인 물류센터, 이천 물류센터 등에 투자하고 있다. 작년 말 기준 수도권 자산이 90%로 대부분을 차지하고, 영남권 자산이 10%를 차지한다.

|

또한 싱가포르 해외수익증권으로는 캐피탈랜드 아센다스 리츠(3.22%)에 투자하고 있다.

통신타워 투자, 이자부담 증가…롯데리츠 등 주가 ‘내리막길’

메리츠리츠펀드 운용보고서에는 ‘크라운 캐슬’에 대한 설명이 자세히 담겨 있다. 크라운 캐슬은 아메리칸 타워에 이어 전세계 2위 회사로, 통신타워를 전문으로 건설 및 임대하는 사업모델을 갖고 있다.

통신타워는 우리나라에서는 아직 생소하지만 서구에서는 인프라 섹터의 주요 사업 중 하나다. 통신타워 회사가 부지를 확보하고 수직 구조물(타워)을 건설한 다음 이를 통신사에 임대해줘서 수익을 얻는 구조다. 통신회사는 통신타워에 전화, 모바일 데이터, 방송 등 다양한 애플리케이션을 위한 무선 통신 장비를 부착해 사용한다.

‘통신타워’라는 부동산은 초기 투자비용이 많이 들지만 한 번 건설하면 반 영구적으로 사용할 수 있다. 다만 미국이 작년부터 금리를 급격하게 올린 만큼 신규 타워 건설에 드는 비용을 고금리에 차입해야 한다.

크라운 캐슬의 부채비율이 약 300%에 이르는 만큼 초기 투자금을 조달하려면 외부 차입금을 활용해야 한다. 지금과 같은 금리 인상기에 높은 금리로 차입할 수밖에 없다는 점은 회사 수익성에 잠재 리스크 요인이다. 그렇다고 부정적 측면만 있지는 않다.

진입 장벽이 높은 사업이라서 경쟁이 제한적인 만큼 높아진 금융비용을 대부분 통신사(고객)에 전가할 수 있다는 분석도 있어서다. 또한 투자비용이 대부분 부동산에 투입되기 때문에 감가상각비가 지속적으로 감소해서 수익성이 장기적으로 높아질 수 있다. 이 점도 투자 매력을 장기적으로 높이는 요소다.

또한 5G를 비롯한 통신사들의 지속적인 투자 증가로 향후 수년간 연평균 9%대 성장률이 지속 가능할 것으로 메리츠자산운용은 전망하고 있다. 문제는 크라운 캐슬의 감가상각비가 최근 수년간 증가해 여전히 신규투자가 지속되고 있음을 보여준다는 점이다.

|

펀드는 작년 12월 중 롯데리츠, ESR켄달스퀘어리츠를 추가로 매입해서 비중을 늘렸다. 국내 증시 하락으로 두 리츠가 펀더멘털 대비 밸류에이션 매력도가 높아졌다는 이유에서다.

하지만 롯데리츠 주가는 27일 기준 3595원으로 연초대비 10.46% 떨어졌다. 지난 2019년 10월 말 6915원으로 최고가를 기록했던 것에 비해 48% 넘게 추락한 수치다. 같은 날 ESR켄달스퀘어리츠 주가는 현재는 3685원으로 7.53% 떨어졌다. 지난 2021년 7월 당시 주가였던 7520원의 반토막 수준이다.

신한투자증권은 보고서에서 “롯데리츠가 작년 하반기 이후로 주가가 부진했다”면서도 “주당배당금(DPS) 하락 현실화, 리파이낸싱 이슈 지속 피로감을 고려 시 보수적인 접근을 권고한다”고 분석했다.

이어 “부동산 보유 비중이 큰 그룹 기반의 성장잠재력은 크다”면서도 “하지만 단기 이슈가 가라앉을 때까지 시간이 필요하다”고 덧붙였다.

대신증권은 “ESR켄달스퀘어리츠의 견조한 펀더멘털을 고려할 때 낙폭 과대에 따른 투자 매력이 존재한다”며 “임대율은 100%로 유지하고 있고, 올해 임대계약 갱신 시 15~20% 임대료 상승이 예상된다”고 설명했다.

메리츠자산운용 측은 보유 중인 리츠의 가격이 떨어져 추가 매입할 계획이 있는지에 대해 “알려줄 수 없다”고 답했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)