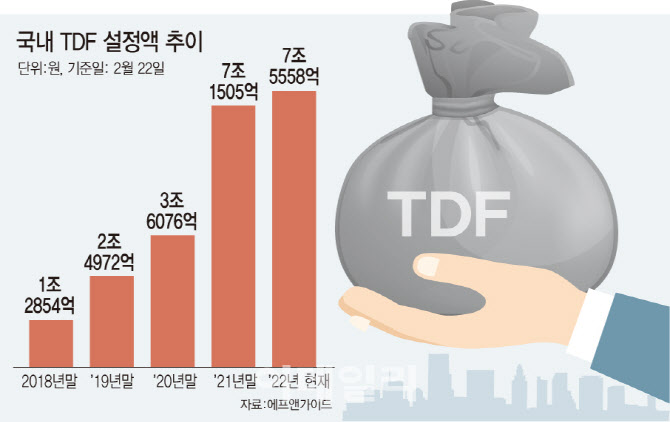

김혜나 키움투자자산운용 연금마케팅 팀장은 최근 이데일리와 인터뷰에서 계열사의 지원 사격 없이 지난해 설정액이 대폭 늘어날 수 있었던 배경을 이처럼 설명했다. TDF는 투자자의 은퇴 시점을 목표 시점으로 삼아 생애주기에 따라 펀드가 알아서 포트폴리오를 조정하는 자산 배분 펀드다. 퇴직연금 적립금이 늘어남에 따라 TDF 시장도 가파르게 성장하고 있다.

금융정보업체 에프앤가이드에 따르면 지난 2020년 말 433억원 수준이었던 키움 TDF 설정액은 올해 초 1696억원으로 약 291% 증가해 변동률 상위에 올랐다. 업계 내 순위도 8위에서 6위로 두 계단 올라섰다. 키움운용은 상위 순위 운용사들과 달리 은행·증권·보험 등 퇴직연금 사업자를 계열사로 두고 있지 않다. 상대적으로 불리한 조건이기에 오히려 ‘상품’에만 집중할 수 있었고, 덕분에 괄목할 만한 성과를 냈다는 해석도 가능하다.

러시아·우크라이나 사태 등 연초 이후 전반적으로 글로벌 증시가 조정을 받고 있지만 그 와중에도 키움 TDF는 견조한 성적을 유지하고 있다. 22일 기준 최근 1년 TDF 등 라이프사이클 펀드 평균 수익률은 -1.69%로 집계됐지만, ‘키움키워드림TDF2030’는 2.81%로 이를 훨씬 상회한다. 여타 빈티지(TDF의 목표 시점) 역시 같은 기간 2.30%~3.22% 수익률로 양호하다. 2030 TDF는 지난해 말 기준 ‘SPDR S&P 500 UCITS ETF’(9.36%), ‘VANGUARD S&P 500 ETF’(8.80%) 등 선진국 우량주를 중심으로 포트폴리오를 꾸리고 있다.

|

2021년은 키움운용의 자체 글라이드 패스(생애 자산배분곡선) 도입 첫 해였다. 2018년 첫 TDF 상품을 선보인 키움운용은 그동안 자문을 맡았던 미국 자산운용사 SSGA(State Street Global Advisor)와 계약을 지난해 7월 종료했다. 김 팀장은 자체 글라이드 패스의 특징으로 위험회피 성향, 즉 ‘안정성’을 꼽았다.

김 팀장은 “이전 글라이드 패스와 비교하면 둘 다 수익률에선 차이가 거의 없지만 자체 글라이드 패스는 변동성을 좀 더 줄여 TDF의 본질에 더 충실히 다가가고자 했다”고 설명했다. 또 “자문이나 위탁운용의 경우 협업 운용사가 관련 운용 기술을 전부 공개하지 않는다”면서 “자체 글라이드 패스 덕분에 급변하는 매크로 상황에 훨씬 유연하게 대응할 수 있다”고 짚었다.

이르면 오는 6월부터 확정기여(DC)형·개인형 퇴직연금(IRP)형 퇴직연금에 디폴트옵션이 도입된다. 운용지시 없이 4주가 경과하면 디폴트 옵션 운용을 통지받고, 이후 2주가 경과하면 적용되는 방식이다. 가입자의 무관심으로 방치되는 사례를 줄이자는 취지다. 미국은 2006년 디폴트옵션 도입 이후 TDF 시장이 연 평균 25% 이상 성장했다. 국내 역시 적격 상품에 TDF가 포함되면서 사업자들은 TDF 시장 확대에 기대를 걸고 있다.

|

특히 투자에 대한 불확실성이 커지는 요즘, 장기 성과에 큰 영향을 미치는 자산배분에 최적화된 TDF는 ‘편안한 선택’이 될 수 있다고 김 팀장은 강조했다. “이왕 퇴직연금을 방치한다면 TDF가 낫다”는 조언이었다. 요즘 같은 저금리 시대에는 예적금과 같은 원리금 보장 상품 보다는 TDF의 장기 성과에서 더 나을 것이란 의미다. 물론 TDF를 고를 땐 최소 1년 이상 장기 성과, 총 보수, 투자 전략 등을 꼼꼼히 따져 자신의 투자 성향과 맞는 상품을 고를 것을 권했다.

“제가 처음 사회생활을 시작했을 때 청약통장이나 보험을 권하는 분들은 많았지만, TDF와 같은 연금에 대해 이야기해준 사람은 없었습니다. 노후 대비 차원에서 퇴직연금은 일찍 시작할수록 복리 효과 때문에 유리합니다. 본업이 바쁘거나 투자가 어려운 분들, 특히 20~30대 사회초년생들에게 TDF를 권하고 싶습니다.”